普通股

如果一家公司只发行了一种或一类股票,它将是普通股。(优先股在后面讨论。)虽然“普通”听起来很普通,但普通股股东选举董事会,投票决定是否与另一家公司合并,如果合并,他们的股票价值会增加。公司是成功的。

当投资者向公司提供资金以换取部分所有权时,公司会向股东颁发所有权权益的证书或数字记录。该证书称为股票证书、股本或股票。

普通股股东在公司中拥有所有权权益;它不是债权人或贷方。因此,普通股不会到期或到期。如果股东想出售他们的股票,他们通常必须通过股票经纪人或在线应用程序的服务来寻找买家。股票证书上没有任何地方表明股票的价值(或购买股票的价格)。在买卖双方的市场中,任何股票的当前价值都会随时波动。

只有当公司是其自身股票的发行人、卖方或买方时,公司的会计记录才会涉及股票交易。例如,如果今天有 500,000 股 Apple Computer 股票在证券交易所交易,并且如果 Apple Computer 没有新发行、出售或回购这些股票,那么 Apple Computer 的会计记录不会受到影响。该公司将继续其日常业务运营,甚至不会注意到其股东之间发生了一些变化。

分享

一些投资者可能在特定公司中拥有大量所有权权益,而其他投资者则拥有很小的一部分。为了跟踪每个投资者的所有权权益,公司使用称为股份(或股票份额)的计量单位。投资者拥有的股票数量印在投资者的股票证书或数字记录上。该信息也保存在公司秘书的记录中,与公司的会计记录分开。

如果投资者拥有 1,000 股,而公司已发行并已发行的股份总数为 100,000 股,则称该投资者拥有该公司 1% 的所有权权益。其他所有者拥有合计剩余 99% 的所有权权益。

授权股份

当一家企业向国务卿申请成立时,其批准的申请将说明股票的类别(或类型)、股票的面值以及授权发行的股票数量。准备好公司章程后,企业通常会要求授权发行比立即需要的更多数量的股票。

为了说明这一点,假设一家新公司的组织者需要发行 1,000 股普通股才能让他们的公司成立并运行。然而,他们预计未来需要发行额外的股票。因此,他们决定其公司章程应授权100,000 股普通股,即使在公司成立时仅发行 1,000 股。

已发行股票

当一家公司出售其部分授权股份时,这些股份被称为已发行股份。已发行股份的数量通常大大少于授权股份的数量。

公司发行(或出售)股票以从投资者那里获得现金、收购另一家公司(将新股提供给另一家公司的所有者以换取他们的所有权权益)、收购某些资产或服务,以及作为对公司主要管理人员的激励/奖励。

股票的面值有时被定义为公司的法定资本。但是,一些州允许公司发行没有面值的股票。如果一个州需要面值,普通股的价值通常是多年前州法律要求的微不足道的金额。如果普通股有票面价值,那么每当发行股票时,票面价值就会记录在总账中单独的股东权益账户中。任何超过面值的收益都记入另一个股东权益账户。这种要求的会计(稍后讨论)意味着您可以通过将面值账户中的余额除以每股面值来确定已发行股票的数量。

流通股

如果某股股票已发行但未被公司重新收购,则称其为流通股。例如,如果一家公司最初向投资者出售其 2,000 股股票,并且如果该公司没有重新获得任何此类股票,则称该公司有 2,000 股流通在外的股票。

已发行股份的数量总是少于或等于已发行股份的数量。已发行股份的数量总是少于(或等于)授权的股份数量。这是一个数学表示:

当一家公司重新获得其自己的股票并且不退股时,该公司被称为库存股。(库存股将在后面讨论。)流通股数量等于已发行股数减去库存股数量,如下所示:

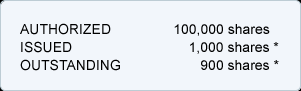

以下是根据假设金额按降序排列(从大到小)的术语:

*已发行股数与流通股之间的差异是库存股的股数(本例中为 100 股)。

股东权益会计

公司的资产负债表报告其资产、负债和股东权益。股东权益是资产减去负债的差额(或剩余)。

由于会计原则,资产(某些证券的投资除外)通常以成本(或更低)金额在资产负债表中报告。因此,您不应假设股东权益总额等于公司的当前价值或价值。(有关资产负债表的更全面讨论,请访问我们的资产负债表的解释. )

由于法律要求,公司资产负债表的股东权益部分比独资企业资产负债表的所有者权益部分更广泛。例如,州法律要求公司将从投资者收到的金额与通过商业活动获得的金额分开。州法律也可能要求在单独的账户中报告面值。

以下是公司需要在股东权益部分的资产负债表上报告的项目。我们将按照它们出现在资产负债表上的顺序来讨论它们:

- 实收资本(也称为实缴资本)

- 留存收益

- 累计其他综合收益

- 库存股票