留存收益账户的分录

净收入或损失

公司的结账分录包括将收入汇总账户结账到留存收益账户。如果公司在会计期间盈利,将记入留存收益账户;如果公司遭受净亏损,则将扣除留存收益。

股息

当公司董事会宣布股息时,会在声明日进行日记帐分录,借记留存收益并贷记当前负债应付股息。如前所述,正是宣布现金股利减少了留存收益。

留存收益的拨款或限制

董事会可以投票决定适当或限制公司的部分留存收益。拨款(或限制)将导致两个留存收益账户,而不是一个:

- 留存收益(或未分配留存收益)

- 拨款留存收益

留存收益的细分是在资产负债表上披露拨款的一种方式。(当公司预期扩大其工厂并希望节省现金时,可能会发生拨款。)通过在资产负债表上显示分配的留存收益账户,公司正在传达对未来股息的潜在限制,因为只有在以下情况下才能宣布股息是留存收益中的贷方余额。

为了记录留存收益的拨款,借记账户留存收益(导致该账户减少),贷记分配的留存收益(导致该账户增加)。

除了在资产负债表上显示已分配的留存收益外,另一种方法是在财务报表的附注中披露具体情况。

前期调整

如果在先前发布的损益表中发现了重大错误(与估计金额的变化相反),公司必须重新报告其当年的期初留存收益余额。如果错误低估了公司的净收入,则必须增加期初留存收益余额(记入留存收益)。如果错误夸大了公司的净收入,则必须减少当年的期初留存收益余额(借记留存收益)。期初余额调整在本期留存收益表中列示如下:

账面价值

账面价值以多种方式使用:

- 资产的账面价值

- 应付债券账面价值

- 公司账面价值

- 普通股每股账面价值

- 优先股每股账面价值

我们将重点关注最后三个。

公司账面价值

整个公司的账面价值是资产负债表上显示的股东权益部分的总和。换句话说,公司的账面价值是资产负债表资产减去负债。

由于资产负债表金额反映了成本和匹配原则,因此公司的账面价值与其市场价值不同。例如,消费品公司最成功的品牌名称和标志可能是内部开发的。由于它们不是购买的,它们的高市场价值不包括在公司的资产中。其他长期资产可能在会计师贬值时升值。因此,它们可能以公平市场价值的一小部分出现在资产负债表上。

正如这些例子所表明的,一家公司的市场价值可能远高于其账面价值。相比之下,最近购买了许多资产但无法盈利的公司,其市场价值可能低于其账面价值。虽然我们可以从股东权益计算公司的账面价值,但我们不能从资产负债表计算公司的市场价值。我们必须寻求评估师、财务分析师和/或股票市场来帮助确定公司公平市场价值的近似值。

普通股每股账面价值

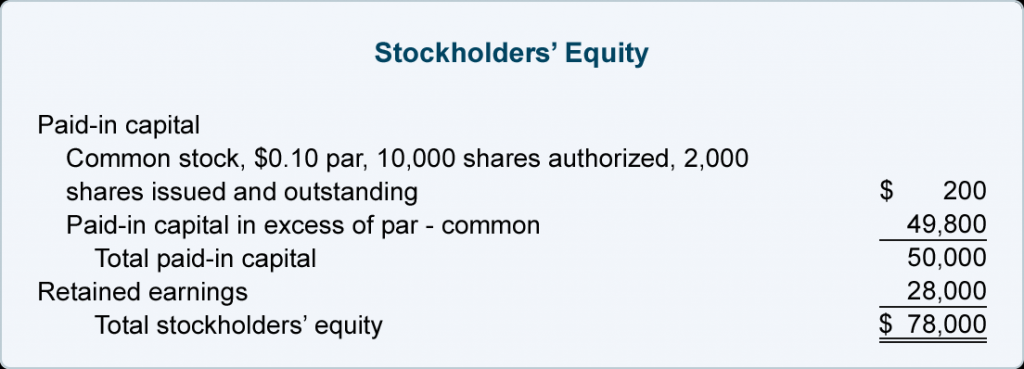

让我们使用以下股东权益信息来计算(1)公司的账面价值,以及(2)普通股的每股账面价值:

- 只有普通股的公司的账面价值等于股东权益总额:78,000 美元。

- 如果普通股是公司发行的唯一股本,每股普通股的账面价值为 39 美元。计算如下:78,000 美元的总股东权益除以 2,000 股已发行普通股:78,000 美元/2,000 股 =每股普通股 39.00 美元

优先股每股账面价值

如果一家公司同时拥有普通股和优先股,则公司的股东权益(公司的账面价值)必须在优先股和普通股之间分配。为了得出普通股的总账面价值,我们首先计算优先股的总账面价值,然后从总股东权益中减去该金额。

一股累积优先股的账面价值是其赎回价格加上任何拖欠的股息。如果面值为 100 美元的 10%累积优先股的赎回价格为 110 美元,并且公司有两年的省略股息,则该优先股的每股账面价值为 130 美元。如果公司有 9% 的非累积优先股,面值为 50 美元,赎回价为 54 美元,并且该公司有 3 年省略的股息,则其账面价值为每股 54 美元(赎回价为 54 美元,此后没有拖欠股息股票是非累积的)。

优先股的总账面价值是每股账面价值乘以已发行优先股总数。如果每股优先股的账面价值为 130 美元,并且有 1,000 股已发行优先股,则优先股的总账面价值为 130,000 美元。

让我们使用以下信息计算优先股的总账面价值:

假设优先股的认购价为 109 美元。还假设它是累积优先股,并且欠三年的遗漏股息。

优先股的每股账面价值等于109 美元的赎回价格加上三年每股 9 美元的省略股息,或136美元(109 美元 + 27 美元 = 136 美元)。

所有优先股的总账面价值等于每股优先股的账面价值乘以已发行优先股的数量,即 40,800 美元(136 美元 X 300 美元 = 40,800 美元)。

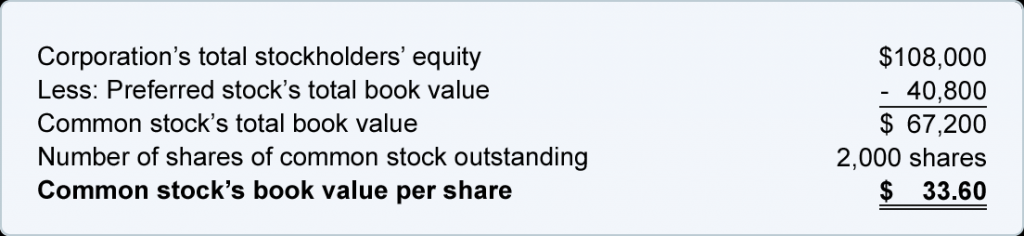

普通股的账面价值

当公司同时拥有普通股和优先股时,优先股的账面价值从公司的总股东权益中减去,得出普通股的总账面价值。使用我们之前的金额,普通股的每股账面价值计算如下: