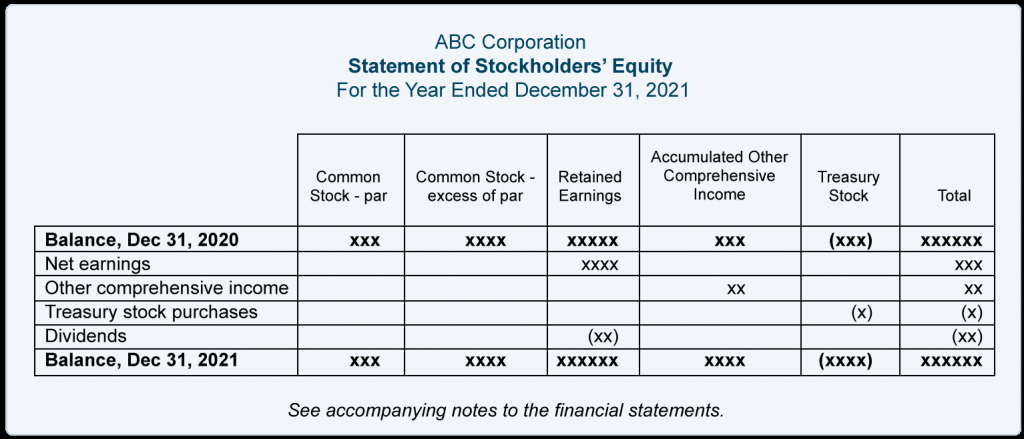

股东权益表

公司还包括股东权益声明及其其他财务报表。股东权益表的常见格式如下所示:

要查看更全面的示例,我们建议在 Internet 上搜索上市公司的 10-K 表格。

每股收益

每股收益不属于股东权益。尽管如此,我们还是在此处对该主题进行了介绍,因为每股收益的计算涉及公司的股票。

如果公司的股票是公开交易的,则每股收益必须出现在损益表的正面。每股收益的计算是普通股股东可获得的税后净收入(收益)除以该期间已发行普通股的加权平均数。

可用于普通股的收益

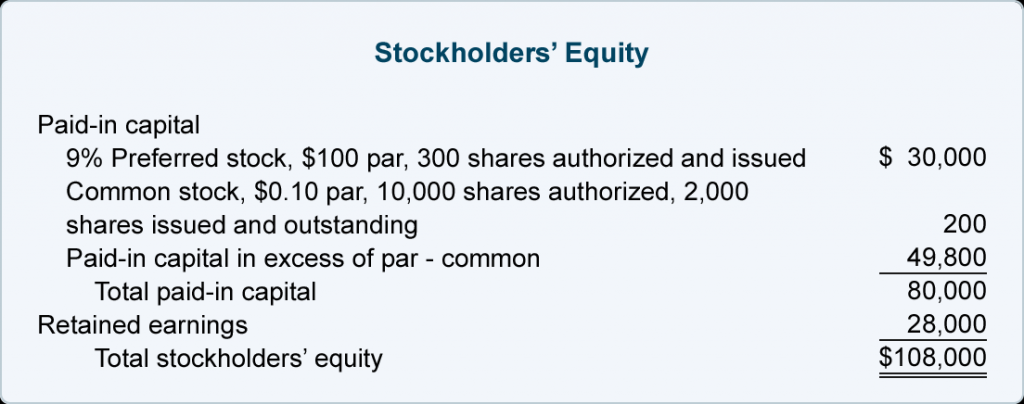

假设一家公司在 12 月 31 日拥有以下股东权益:

附加信息:

- 公司的会计年度为公历年度。

- 公司所得税后的净收入为 10,000 美元。

- 今年前四个月发行在外的普通股数量为600股。5月1日,公司增发900股。10月1日,增发500股。

- 优先股股份全年流通在外。

普通股股东可获得的收益(所得税后的净收入)为:

*优先股股息要求是每股 9 美元(9% 乘以 100 美元面值)乘以 300 股已发行优先股的年度股息。

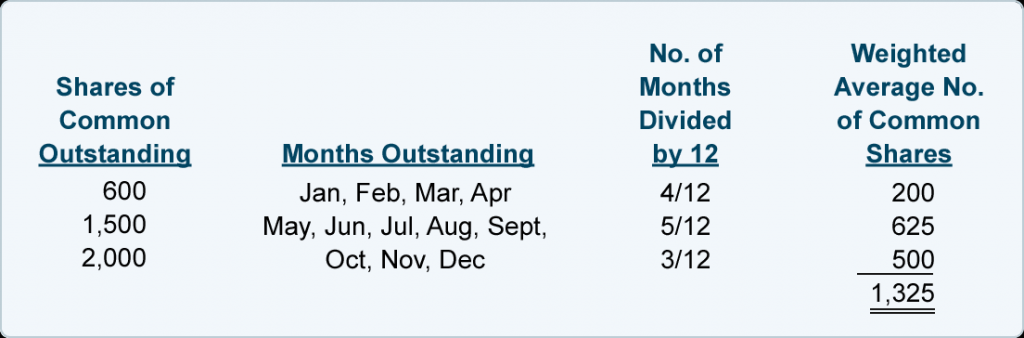

普通股加权平均数

由于收益发生在全年,我们需要将金额除以当时已发行的股票数量。前四个月只有 600 股流通在外,在接下来的五个月里流通了 1,500 股,今年最后三个月流通在外的普通股有 2,000 股。这种情况需要我们计算出当年普通股的加权平均数量,如下所示:

如计算所示,本年度普通股的加权平均股数为 1,325 股。

普通股每股收益

扣除优先股股东要求的股息后,普通股股东可获得 7,300 美元(10,000 美元减去 2,700 美元)的收益。全年赚取了 7,300 美元,因此我们需要将该金额除以同期已发行普通股的加权平均数:

普通股的每股收益(EPS) = 普通股的可用收益除以已发行普通股的加权平均数:

其他

以非现金形式发行的股票

如果一家公司的现金数量有限,但需要一项资产或某些服务,则该公司可能会发行一些新股票以换取这些物品。当为非现金项目发行股票时,该项目和股票必须以交易时的公允市场价值记录在账簿上。由于放弃的股票和收到的资产或服务都可能具有市场价值,因此会计师记录更明确可确定(更客观和可验证)的公平市场价值。

例如,如果一家公司将 1,000股公开交易 的普通股换成 40 英亩的土地,那么股票的公允市场价值可能会更加清晰和客观。(股票可能每天交易,而该地区类似的土地可能每隔几年出售一次。)在其他情况下,普通股可能很少交易,而接受的服务的价值已经确定。

为了说明,我们假设用 1,000 股普通股交换一块土地。该股票是公开交易的,最近的交易价格为每股 35 美元。面值为每股 0.50 美元。由于在过去四年中没有可比的销售,这块土地的公平市场价值并不那么清楚。

记录交易所的条目将以普通股的公允市场价值记录土地,因为股票的公允市场价值比某人对土地当前价值的估计更清晰和客观:

")