介绍

你可知道?当您加入 PRO Plus. 为了帮助您掌握此主题并获得证书,您还将获得终身访问我们的高级借记和贷记材料的权限。其中包括我们的视觉教程、抽认卡、备忘单、快速测试、带教练的快速测试等等。

25 年来,我观察到大学生在记账和会计术语“借方”和“贷方”中苦苦挣扎。他们很容易记住资产账户通常应该有借方余额,而借方余额会随着借方条目而增加,而随着贷方条目而减少。他们还记住,负债和所有者(或股东)的权益账户通常有贷方余额,贷方余额随着贷方分录而增加,而随着借方分录而减少。很容易接受每笔交易至少会影响两个账户,并且每笔交易的借方金额必须等于贷方金额。

当他们被告知在公司赚取费用或销售产品时记入收入账户时,事情变得有点不稳定。(毕竟,他们已经记住,贷方会减少资产账户余额并增加负债账户中的贷方余额。)当公司发生费用时,他们被告知要从费用账户中借记类似的问题。(毕竟,借方会增加资产账户中的余额并减少负债账户中的贷方余额。)

在审查了我们从我们收到的反馈后借方和贷方的解释,我决定准备这份额外的借方和贷方说明。在其中,我使用会计等式(这也是资产负债表的格式)来提供会计师贷记收入账户和借记费用账户的原因。

希望这将使您对借方和贷方条款有更深入的了解,这些条款是具有 500 年历史的复式记帐和簿记系统的核心。由于该系统已包含在当今的会计软件中,因此您对它的了解越深,您在执行任务以及与上级、同事、客户和您想帮助的其他人的沟通中就越自信和有效。

与借方和贷方相关的事实

首先,让我们回顾一下作为簿记员、会计师、小企业主或学生应该已经知道的一些事实。

借方、贷方、复式记账、账户

借方表示左侧。它的缩写是博士。(显然,借方的意大利语或拉丁语单词包括一个“r”)。不要认为借记是好、坏或其他任何东西。

信用意味着正确的一面。它的缩写是cr。不要将信用视为好、坏或其他任何东西。

复式记账是指一种会计系统,其中每笔交易都记录在两个或多个账户中输入的金额。此外,作为借方输入的金额必须等于作为贷方输入的金额。如果对每笔交易都这样做并且没有错误,那么出现在账户中的所有金额的借方总额将等于贷方总额。

账户是用于分类和存储公司交易的簿记或会计记录。一些帐户将具有诸如现金、应收帐款、库存、设备、应付帐款、普通股、销售、工资费用、租金费用、利息费用等标题,也许还有数百个。这些帐户可以在公司的总帐中找到。因此,这些帐户也称为总帐帐户。

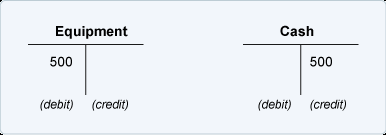

T 帐户是会计师使用的草图或视觉辅助工具(在总帐之外),以查看交易的借方和贷方部分的影响。“T”的左侧用于借方金额,而右侧用于贷方金额。因此,如果一家公司支付 500 美元购买设备,两个相关的 T 账户将如下所示:

账户通常按照以下分类排列在总账中:

- 资产

- 负债

- 所有者(股东)权益

- 收入

- 花费

- 收益

- 损失

资产负债表科目由以下科目分类组成:

- 资产

- 负债

- 所有者(股东)权益

损益表科目包括以下科目分类:

- 收入

- 花费

- 收益

- 损失

资产负债表和会计等式的格式

主要的财务报表之一是资产负债表(也称为财务状况表)。

独资企业的资产负债表格式为:

公司资产负债表的格式为:

会计等式(或基本会计等式或簿记等式)的格式与资产负债表的格式相同。

资产负债表账户是永久账户

公司的总账科目也可以被视为以下两种类型之一:

- 永久账户

- 临时账户

永久账户是资产负债表账户。换句话说,永久账户是用于记录和存储公司在涉及资产、负债和所有者(股东)权益的交易中的金额的账户。

资产负债表账户被称为永久账户,因为它们的年终余额将结转到下一个会计年度。永久账户有时被描述为真实账户。

回顾:资产、负债和所有者(股东)权益账户被称为资产负债表账户、永久账户和真实账户。

损益表账户是临时账户

不是永久帐户的总分类帐帐户称为临时帐户。

临时账户一般是损益表账户。换句话说,临时账户是用于记录和存储公司当前会计年度的收入、费用、损益的账户。

损益表账户是临时的,因为它们的余额不会结转到下一个会计年度。相反,损益表账户中的余额将转移到永久所有者权益账户或股东权益账户。转账后,临时账户被称为“已关闭”,余额为零。

通过每年从零余额开始,损益表账户将累计并仅报告公司在新一年中发生的收入、费用、收益和损失。

回顾:收入、费用、收益和损失账户被称为损益表账户、临时账户,有时也被称为名义账户。

临时账户关闭后

在临时账户通过将其余额转移到所有者权益或股东权益账户而关闭后,唯一余额非零的账户将是永久账户。

由于临时账户的余额现在包含在永久账户中,资产负债表和会计等式可以按以下格式编制:

或者

损益表账户对所有者权益或股东权益有直接影响

尽管我们在记录交易时没有将收入、费用、收益和/或损失直接记入所有者权益账户(或股东权益账户),但您必须意识到所有者权益或股东权益也在增加或减少。

例如,当一家公司通过提供咨询服务赚取并收到 500 美元现金时,该公司的资产增加了 500 美元,其所有者权益或股东权益增加了 500 美元。即使交易记录有现金(永久资产账户)条目和咨询收入(临时账户)条目,也会发生这种情况。同样,您需要了解咨询收入的 500 美元信用分录导致作为所有者权益或股东权益一部分的永久账户增加 500 美元。

我们稍后将继续讨论,但现在请注意,增加所有者权益或股东权益需要信用分录。