账户的正常借方和贷方余额

我们现在将回到资产负债表的格式和基本的会计等式:

基本会计等式的格式可以帮助您了解总账科目的正常或预期余额。它还将帮助您了解增加账户余额所需的条目类型。以下是相关要点:

- 资产账户通常有借方余额,借方余额随着借方条目而增加。

- 请记住,借方表示左侧。

- 在会计等式中,资产出现在等号的左侧。

- 在资产账户中,账户余额通常位于账户的左侧或借方。

- 因此,资产账户中的借方余额将随着借方条目的增加而增加。

- 负债账户通常会有贷方余额,贷方余额随着贷方分录而增加。

- 回想一下,信用意味着正确的一面。

- 在会计等式中,负债出现在等号的右侧。

- 在负债账户中,账户余额通常位于账户的右侧或贷方。

- 因此,负债账户中的贷方余额将随着贷方分录而增加。

- 所有者的资本账户(和股东的留存收益账户)通常会有贷方余额,贷方余额随着贷方分录而增加。

- 同样,信用意味着正确的一面。

- 在会计等式中,所有者(股东)权益出现在等号的右侧。

- 在所有者资本账户和股东权益账户中,余额通常位于账户的右侧或贷方。

- 因此,所有者资本账户和留存收益账户中的贷方余额将随着贷方分录而增加。

独资企业中的借方和贷方示例

让我们用五个例子来加强我们对借方和贷方的讨论。在本节中,我们将假设企业是独资企业。(在这些示例之后,我们将说明公司的借方和贷方分录。)

- J. Lee 用自己的 5,000 美元创办了一家独资企业

当 J. Lee 将 5,000 美元的个人现金投资于她的新企业时,企业资产增加了 5,000 美元,所有者权益增加了 5,000 美元。因此,企业的会计等式将保持平衡。

- 由于资产位于会计等式的左侧,因此资产账户现金预计会有借方余额。现金账户中的借方余额将随着现金的借方条目增加 5,000 美元。条目的另一部分将涉及所有者的资本账户(J. Lee,Capital),它是所有者权益的一部分。由于所有者权益在会计等式的右侧,所有者的资本账户预计会有贷方余额,并且会随着贷方分录 5,000 美元而增加。一般日记帐形式的交易是:

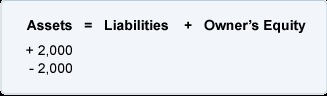

- 企业以 3,000 美元购买设备

当企业为新设备支付 3,000 美元现金时,企业资产账户现金减少 3,000 美元,企业资产账户设备增加 3,000 美元。下图显示,本次交易将使会计等式合计与资产负债表合计保持平衡:

- 注意:在本主题中,我们仅显示会计等式的变化。要查看多笔交易的累计金额,请参阅我们的主题会计等式.由于资产位于会计等式的左侧,因此资产账户 Equipment 预计会有借方余额。由于设备帐户增加了 3,000 美元,因此需要借记设备 3,000 美元。条目的另一部分将涉及资产账户 Cash,预计会有借方余额。由于现金账户减少了 3,000 美元,因此现金账户必须记入 3,000 美元。一般日记帐形式的交易是:

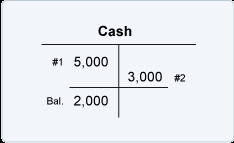

- 由于现金是资产账户,其正常或预期余额将是借方余额。因此,借记现金帐户以增加其余额。在第一笔交易中,当所有者将 5,000 美元个人资金投资于公司时,公司增加了现金余额。(参见上面 T 帐户中的#1。)在我们的第二笔交易中,该公司花费了 3,000 美元现金购买设备。因此,T 账户中的第 2 项是 3,000 美元的贷记,以便将账户余额从 5,000 美元减少到 2,000 美元。请注意,T 账户通常是会计师或簿记员制作的草图,以便可视化交易对交易中涉及的两个或多个账户的影响。(出现在公司总账中的账户不会像我们在这里显示的那样采用“T”的形式。)

- 企业赚取 2,000 美元的服务收入,并允许客户在 10 天后付款

当企业通过为客户提供服务赚取 2,000 美元时,企业资产增加 2,000 美元,所有者权益增加 2,000 美元。会计等式的变化将是:

- 由于资产位于会计等式的左侧,因此资产账户应收账款预计会有借方余额。应收帐款中的借方余额增加了 2,000 美元的应收帐款借方。条目的另一部分涉及所有者的资本账户,它是所有者权益的一部分。由于所有者权益在会计等式的右侧,所有者的资本账户(预计会有贷方余额)随着贷方分录 2,000 美元而增加。但是,与其直接在所有者的资本账户中记录贷方分录,不如将贷方分录记录在名为“服务收入”的临时损益表账户中。之后,服务收入中的贷方余额将转入所有者的资本账户。一般日记帐形式的交易是:

- 如果此时准备资产负债表,我们必须将服务收入账户的余额(以及所有损益表账户的余额)包括在所有者的资本账户中。

- 企业向提前 10 天接受服务的客户收取

2,000 美元 当企业向早前接受服务的客户收取 2,000 美元时,企业资产账户现金增加 2,000 美元,企业资产账户应收账款减少 2,000 美元。由于交易一项资产增加一项资产减少一项相同金额,会计等式的累计总额不会发生变化。

- 由于资产位于会计等式的左侧,因此资产账户现金预计会有借方余额。借方余额将减少 800 美元的现金贷方。条目的另一部分将涉及所有者的资本账户,这是所有者权益的一部分。由于所有者权益在会计等式的右侧,所有者的资本账户(预计会有贷方余额)将减少 800 美元的借方条目。但是,借方条目不会直接记入所有者的资本账户,而是记入临时损益表账户广告费用。之后,广告费用中的借方余额将转入所有者的资本账户。一般日记帐形式的交易是: