现在让我们通过使用五个类似的公司示例来加强我们对借方和贷方的理解。

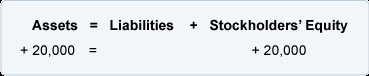

- 公司发行普通股并获得 20,000 美元现金

当公司以 20,000 美元现金向投资者发行无面值、无规定价值的普通股时,公司资产增加 20,000 美元,股东权益增加 20,000 美元。因此,会计等式将保持平衡:

- 由于资产位于会计等式的左侧,因此资产账户现金预计会有借方余额,并且随着借方现金 20,000 美元而增加。条目的另一部分涉及股东权益账户(普通股)。由于股东权益在会计等式的右侧,普通股账户预计会有贷方余额,并将随着贷方分录 20,000 美元而增加。一般日记帐形式的交易是:

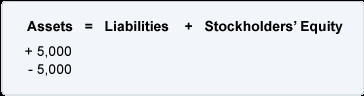

- 公司以 5,000 美元购买设备

当公司支付 5,000 美元现金购买新设备时,企业资产现金减少 5,000 美元,企业资产账户设备增加 5,000 美元。以下显示交易处于平衡状态,会计等式总计和资产负债表总计应继续保持平衡:

- 注意:在本主题中,我们仅显示会计等式的变化。要查看多笔交易的累计金额,请参阅我们的主题会计等式.由于资产位于会计等式的左侧,因此资产账户 Equipment 预计会有借方余额。设备帐户中的借方余额将随着设备的借方条目增加 5,000 美元。分录的另一部分涉及资产账户 Cash,预计也有借方余额。由于现金账户减少了 5,000 美元,因此现金账户必须记入 5,000 美元。一般日记帐格式的交易是:

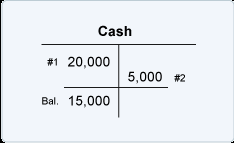

- 由于现金是资产账户,其正常或预期余额是借方余额。因此,借记现金帐户以增加其余额。在第一笔交易中,我们假设公司是由投资者以 20,000 美元现金购买公司普通股的新股而创办的。这在上面的 T 帐户中显示为 #1。在第二笔交易中,该公司花费 5,000 美元现金购买设备。因此,项目 #2 必须以 5,000 美元的价格贷记到 Cash 账户,以便将 Cash 账户余额从 20,000 美元减少到 15,000 美元。请注意,T 账户通常是会计师或簿记员制作的草图,以便可视化交易对交易中涉及的两个或多个账户的影响。(出现在公司总账中的账户不会像我们展示的那样采用“T”的形式。)

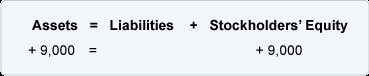

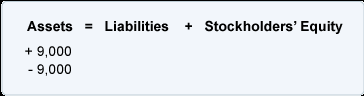

- 公司获得 9,000 美元的咨询收入并允许客户在 10 天后付款

当公司通过向客户提供咨询服务而获得 9,000 美元时,公司的资产增加了 9,000 美元,股东权益增加了 9,000 美元。因此,会计等式的变化将是:

- 由于资产位于会计等式的左侧,因此资产账户应收账款预计会有借方余额。应收账款中的借方余额将随着应收账款的借方增加 9,000 美元而增加。条目的另一部分将涉及股东权益账户的留存收益。由于股东权益在会计等式的右侧,留存收益账户(预计会有贷方余额)将增加 9,000 美元的贷方分录。但是,不是将 9,000 美元的贷方直接记入留存收益账户,而是将 9,000 美元的贷方记入名为“咨询收入”的临时损益表账户中。随后,咨询收入中的贷方余额将转入留存收益账户。一般日记帐形式的交易是:

- 如果此时准备资产负债表,则咨询收入账户中的余额(以及所有损益表账户的余额)必须包含在留存收益中。

- 公司向提前 10 天接受服务的客户收取

9,000 美元 当企业向早前接受咨询服务的客户收取 9,000 美元时,公司的资产账户现金增加 9,000 美元,其资产账户应收账款减少 9,000 美元。由于交易有一个资产账户增加和一个资产账户减少相同的金额,因此会计等式的累计总额不会发生变化。

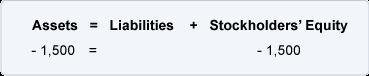

- 由于资产位于会计等式的左侧,因此资产账户现金预计会有借方余额。借方余额将减少,贷方现金 1,500 美元。条目的另一部分涉及股东权益账户留存收益。由于股东权益在会计等式的右侧,留存收益账户的贷方余额减少了 1,500 美元的借方条目。但是,此时不会直接在留存收益帐户中记录借方条目,而是将借方条目记录在临时损益表帐户广告费用中。之后,广告费用中的借方余额将转入留存收益账户。一般日记帐形式的交易是:

折旧、年度总和 (SYD) 折旧")