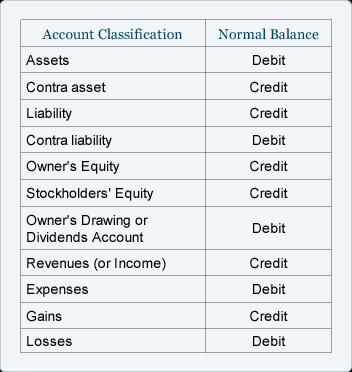

正常余额

查看总帐中的帐户时,以下是您通常会在帐户中找到的借方或贷方余额:

收入和收益通常记入贷方

收入和收益记录在销售、 服务收入、 利息收入 (或利息收入)和资产出售收益等账户中。这些帐户通常具有随着贷方分录而增加的贷方余额。在 T 账户中,他们的余额将在右侧。

此规则的例外情况是帐户销售退货、 销售津贴和销售折扣——这些帐户有借方余额,因为它们是销售额的减少。余额与正常余额相反的账户称为对冲账户;因此,对冲收入账户将有借方余额。

让我们通过假设您的公司执行一项服务并立即为该服务获得全额 50 美元来说明收入帐户。借方和贷方以以下一般日记帐格式显示:

每当收到现金时,资产账户现金就会被借记,而另一个账户将需要贷记。由于服务是在收到现金的同时进行的,因此收入帐户服务收入被记入贷方,从而增加了其帐户余额。

让我们来说明当公司以赊账方式提供服务时如何记录收入(即公司允许客户在以后的日期支付服务费用,例如发票日期后的 30 天)。在执行服务时,收入被视为已赚取,并记录在收入帐户服务收入中,并带有贷项。然而,涉及的另一个账户不能是资产现金,因为没有收到现金。要借记的科目是资产科目应收账款。假设所执行的服务金额为 400 美元,则一般日记帐形式的条目为:

应收账款是资产账户,借方增加;服务收入随信用增加。

费用和损失通常记入借方

费用的借方余额通常会随着借方分录而增加。由于费用通常会增加,因此在发生费用时要考虑“借方”。(我们贷记费用只是为了减少、调整或关闭费用账户。)费用账户的示例包括薪金费用、 工资费用、 租金费用、 用品费用和利息费用。在 T 账户中,他们的余额将在左侧。

为了说明费用,我们假设您的公司在 6 月 1 日向房东支付了 800 美元的 6 月租金。借方和贷方显示在以下日记帐分录中:

由于支付了现金,资产账户现金被记入贷方,另一个账户需要被借记。由于租金支付将在当期(6 月份)用完,因此被视为费用,借记 Rent Expense。如果在 6 月 1 日为未来一个月(例如,7 月)付款,则借方将转到资产账户Prepaid Rent。

作为费用的第二个示例,假设您的按小时计酬的员工在一年中的最后一周工作,但直到下一年的第一周才会获得报酬。在年底,公司会记录员工赚取但尚未支付的金额。假设员工在一年中的最后一周赚取 1,900 美元,则一般日记帐形式的条目为:

如前所述,费用几乎总是记入借方,因此我们借记工资费用,增加其账户余额。由于贵公司尚未向其员工支付工资,因此不会记入现金帐户,而是将贷记记录在负债帐户应付工资中。对负债账户的贷记会增加其贷记余额。

为了帮助您更熟悉会计和簿记中的借方和贷方,请记住以下提示:

这是一个提示

要增加费用科目,请借记该科目。

永久和临时账户

资产、负债和大多数所有者/股东权益账户被称为永久账户(或真实账户)。永久账户不会在会计年度结束时关闭;他们的余额自动结转到下一个会计年度。

临时账户(或名义账户)包括所有的收入账户、费用账户、所有者的提款账户和收入汇总账户。一般来说,临时账户的余额在整个会计年度都会增加。在会计年度结束时,余额将转入所有者的资本账户或公司的留存收益账户。

由于临时账户中的余额在会计年度结束时从各自账户中转出,因此每个临时账户在下一会计年度开始时余额为零。这意味着新会计年度开始时没有收入金额、费用金额和提款帐户中的金额。

通过拥有许多收入账户和大量费用账户,公司将能够报告全年收入和支出的详细信息。