出售可折旧资产

记录折旧至销售日期

当一项可折旧资产被出售(与以旧换新或换成另一种资产相反)时,出售可能会产生收益或损失。但是,在计算收益或损失之前,有必要记录资产在出售时的折旧。

为了放大这一步骤,假设一家零售商在 12 月 31 日之前记录了其送货卡车车队的折旧。三周后(1 月 21 日),该公司出售了一辆较旧的送货卡车。零售商的第一步是记录卡车在一月份使用的三周内的折旧。

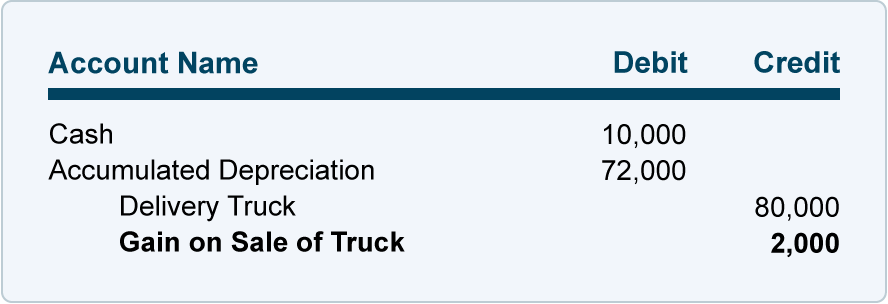

资产出售收益示例

在资产折旧记录到资产出售之日后,将资产的账面价值与收到的金额进行比较。例如,如果出售一辆旧送货卡车,其成本为 80,000 美元,其在销售日期的累计折旧为 72,000 美元,则该卡车在销售日期的账面价值为 8,000 美元。

如果零售商收到 10,000 美元的卡车现金,零售商将增加其资产现金,并将从其资产中移除卡车的账面价值 8,000 美元。因此,零售商获得了 2,000 美元的收益。本次交易记录如下:

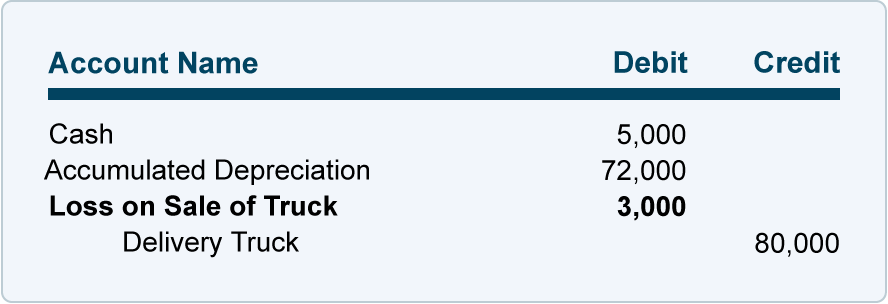

资产出售损失示例

现在让我们假设零售商以 5,000 美元(而不是 8,000 美元)的价格出售卡车。零售商的现金将增加 5,000 美元,其资产负债表中的财产、厂房和设备部分的账面价值将减少 8,000 美元。结果,零售商将损失 3,000 美元。本次交易记录如下:

有关折旧资产的其他信息

制造资产折旧

假设零售商、分销商或服务提供商不生产商品,与其资产相关的折旧将作为折旧费用记录并在损益表中报告。

但是,如果公司的可折旧资产用于制造过程,则制造资产的折旧不会直接在损益表中作为折旧费用报告。相反,此折旧最初将记录为制造间接费用的一部分,然后分配(分配)到制造的货物。

换句话说,制造设施和设备的折旧将附加到制造的产品上。当货物在存货中时,部分折旧是作为资产存货报告的货物成本的一部分。出售商品时,部分折旧将从资产库存转移到制造商损益表中报告的已售商品成本。

非制造资产(这些是用于公司销售、一般和管理活动的资产)的折旧将直接在制造商的损益表中作为折旧费用报告。

维修和保养与。资本支出

公司资产投入使用后,未来可能会有一些与资产相关的支出。如果支出仅用于维护资产(例行和预防性维护、调整等),则该支出会立即报告为费用,例如维修和维护费用。同样,如果巨额支出只是修理一台损坏的机器,则该金额报告为维修和维护费用等费用。

另一方面,如果支出扩大或提高了资产的能力,则该金额不会报告为费用。相反,增加或改进的成本被记录为一项资产,并应在资产的剩余使用寿命内折旧。

用于获取、扩展或改进资产的金额称为资本支出。公司在会计期间用于资本支出的金额在公司现金流量表的投资活动项下报告。

折旧:分配而非估值

重要的是要了解,折旧的主要目的是在资产的使用寿命期间以系统的方式将资产成本(估计残值除外)从公司的资产负债表转移到损益表上的折旧费用。

因此,重要的是要了解折旧是在资产的使用寿命内将资产成本分配给费用的过程。折旧的目的不是在公司的资产负债表上报告资产的公允市场价值。

注意:

折旧的目的是以系统的方式将资产成本分配给费用。

折旧的目的不是在公司的资产负债表上报告资产的当前价值。

业务中使用的资产减值

由于折旧并非旨在报告可折旧资产的市场价值,因此资产的市场价值可能大大低于资产的账面价值或账面价值。会计界已通过降低资产账面价值并将调整报告为减值损失的机制来解决这种情况。

确定是否发生减值损失以及如何衡量和报告减值损失涉及几个步骤。您可以通过阅读中级会计教科书的相应部分或访问财务会计准则委员会的网站.