资产负债表,也称为财务状况表,报告公司在某个时间点的资产、负债和股东权益账户余额。时间点通常是会计期间的最后时刻或时刻。因此,资产负债表通常会报告公司截至 12 月 31 日最后时刻的金额。

关于资产负债表账户的一个有趣点是,会计年度最后时刻的账户余额将结转成为下一年的期初余额。(其他四份财务报表报告了一段时间的金额。)

资产负债表的格式类似于会计等式:

资产 = 负债 + 股东权益

由于采用复式记账法,资产负债表和会计等式应始终保持平衡。这里有一些例子:

- 当一家公司从其银行借款时,1) 公司的资产将增加,2) 公司的负债将增加。

- 当公司用现金购买新仓库的土地时,1)资产土地增加,2)资产现金减少。

- 当一家公司通过提供咨询服务赚取 5,000 美元时,1) 公司的资产(如现金或应收账款)将增加,2) 其股东权益(特别是留存收益)将增加。股东权益正在增加,因为收入将导致净收入金额的增加,而净收入的增加会导致留存收益的增加。

您可以通过学习我们的免费获得更多见解会计等式的解释.

资产

资产通常被描述为:

- 企业资源

- 公司拥有的东西(作为先前交易的结果)

- 尚未到期的费用

一些用于记录公司资产的账户包括:

- 现金

- 有价证券

- 应收账款

- 其他应收款

- 存货

- 预付的费用

- 长期投资

- 土地

- 建筑物

- 设备

- 车辆

- 专利

- 和许多其他人

通常,资产负债表将在以下标题之一下显示资产账户:

- 当前资产

- 投资(长期)

- 物业,厂房及设备

- 其他资产

负债

负债通常被描述为:

- 公司的义务

- 公司欠款

- 公司尚未赚取的客户存款或客户预付款

- 公司资产的来源(连同股东权益)

- 针对公司资产的索赔

一些用于记录负债的账户包括:

- 应付票据

- 应付账款

- 应付工资

- 应付利息

- 应付所得税

- 其他应计应付费用

- 客户存款

- 应付贷款

- 递延所得税

- 和许多其他人

负债账户通常在资产负债表上以下列标题之一列报:

- 流动负债

- 非流动负债或长期负债

股东权益

股东权益(也称为股东权益)被定义为公司的资产减去其负债。股东权益可以被视为:

- 对公司资产的剩余索取权(负债后)

- 公司资产的来源(连同负债)

股东权益的主要组成部分包括:

- 实收资本

- 留存收益

- 累计其他综合收益

- 库存股票(扣除)

由于公司资产和负债的报告金额反映了美国公认会计原则(包括历史成本原则),因此股东权益的金额并不表示公司的当前市场价值。例如,公司内部开发的有价值的商标和品牌名称不作为资产报告,因此不包括在股东权益中。

股东权益将在股东权益声明中进一步讨论。

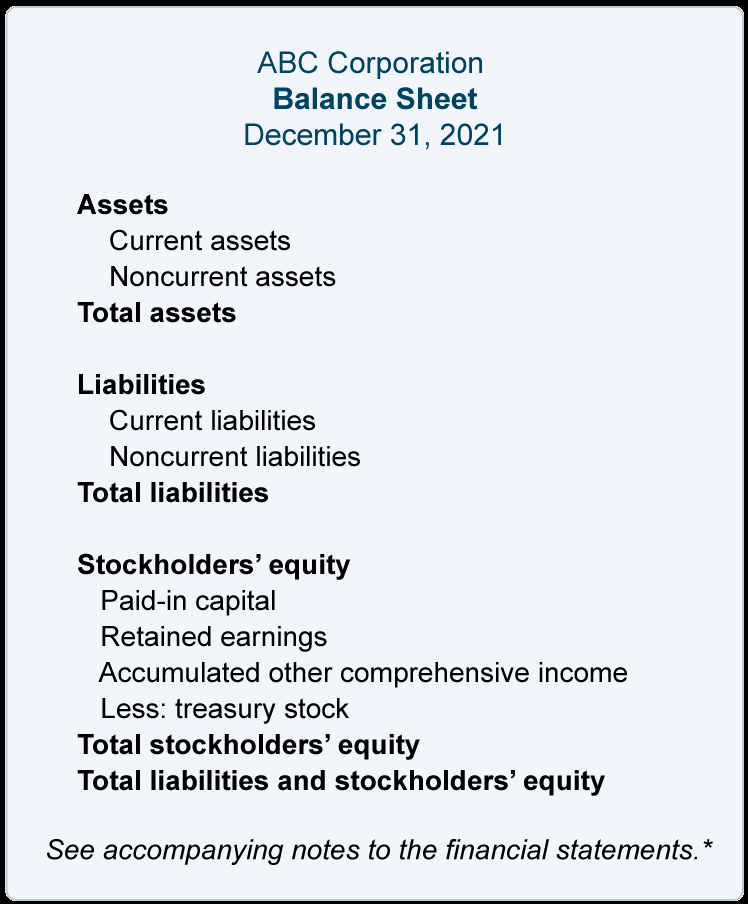

资产负债表的格式

以下显示分类资产负债表中的标题和分类:

*每份财务报表都应告知读者,附注是财务报表不可分割的一部分,应阅读以获取更多重要信息。

营运资金和流动比率

我相信银行家在与贷款申请人会面时会立即计算公司的营运资金。营运资金计算如下:

营运资金=流动资产减去流动负债

这意味着拥有 100,000 美元流动资产和 100,000 美元流动负债的公司没有营运资金。如果它有 150,000 美元的流动资产和 100,000 美元的流动负债,则它有 50,000 美元的营运资金。

与营运资金相关的是流动比率,计算如下:

流动比率=流动资产除以流动负债

因此,一家拥有 100,000 美元流动资产和 100,000 美元流动负债的公司的流动比率为 1:1。如果公司有 150,000 美元的流动资产和 100,000 美元的流动负债,则其流动比率为 1.5:1。

营运资金的数额和流动比率是公司在到期时偿还债务的能力的指标。这些和其他财务比率可以在我们的财务比率说明.

流动资产包括现金和自资产负债表日起一年内(或超过一年的营业周期内)将变为现金的资产。换言之,流动资产包括:

- 现金

- 现金等价物

- 临时投资

- 应收账款(扣除坏账准备金)

- 存货

- 预付的费用

流动负债是公司在资产负债表日起一年内(或在营业周期内,如果超过一年)到期的义务,需要使用流动资产或将产生另一项流动负债。以下是流动负债的例子:

- 应付账款

- 应付工资

- 需要汇出的工资扣缴

- 一年内到期的银行贷款和其他借款

- 长期贷款本金部分(未来12个月内必须支付的本金)

- 客户存款

- 未赚取/递延收入

- 应付所得税

如需更多信息和更完整的资产负债表,请阅读我们的资产负债表的解释.