在继续解释损益表时,我们将参考以下示例公司的损益表。

Example Corporation 从事商品(产品、商品)的采购和销售。它也是一家普通的美国公司,这意味着损益表将包括所得税费用。

损益表是一组五份财务报表中的一份

仅阅读损益表不足以了解企业的财务活动。因此,企业应分发一组五份财务报表,包括以下内容:

- 收入证明

- 综合收益表

- 资产负债表

- 股东权益表

- 现金流量表

除上述项目外,一套财务报表还必须包括财务报表附注。附注很重要,因为财务报表正面的金额无法充分传达企业的复杂性。为了使损益表(或任何其他财务报表)的读者了解附注中的重要信息,在每份财务报表的底部附近显示以下句子之一:

- 见财务报表附注。

- 见所附财务报表附注。

- 见附注。

- 所附附注是财务报表的组成部分。

- 随附的财务报表附注为本财务报表的组成部分。

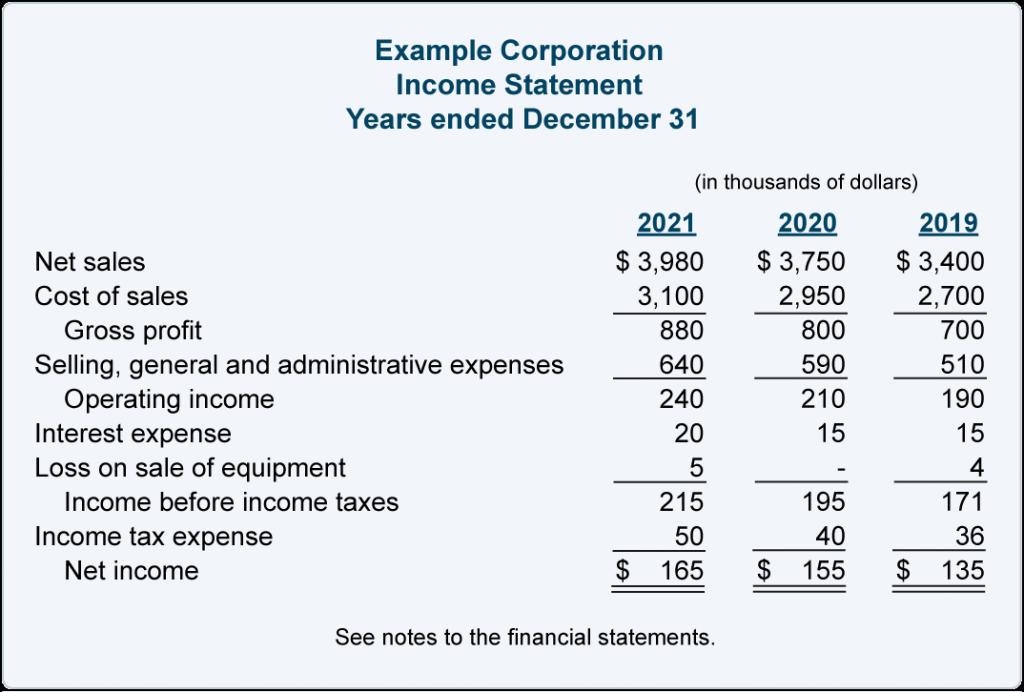

比较损益表

比较损益表显示三列金额。这使读者可以从两年前的损益表金额中透视最近一年的金额。

由于包含最近一年金额的列是最相关的,因此它将位于最接近描述的位置。包含最旧金额的列位于离描述最远的位置。

比较年度损益表的标题将更改为“截至 12 月 31 日的年度”(因为显示了三年的损益表。年份将显示在每列金额的顶部。

金额四舍五入

除小公司外,损益表上显示的金额可能四舍五入到最接近的千或百万美元(连同通知读者的符号)。

例如,一家销售额为 8,349,792,354.78 美元的大公司的损益表将报告 8,349.8 美元和诸如(以百万计,每股收益除外)之类的符号。

销售额为 24,340,290.88 美元的中型公司的损益表可能会报告 24,340 美元和符号(以千计,每股金额除外)。

四舍五入是有益的,因为它可以让读者专注于最重要的数字。省略无关紧要的数字也是重要性概念的合理性,因为如果没有最不重要的数字,贷方或投资者不会被误导。