下面我们将从标题开始讨论损益表的每个部分。

损益表的标题

除公司名称和财务报表名称外,损益表标题还告知读者报告金额发生的期间或时间间隔。典型的时间段是一年、年初至今、三个月、一个月、52 周、13 周、4 或 5 周等。

在美国,每年的时间段或时间间隔可以是:

- 一个日历年,涵盖从 1 月 1 日到 12 月 31 日的 12 个月

- 一个会计年度,涵盖在 12 月 31 日以外的日期结束的 12 个月。例如,从 7 月 1 日到 6 月 30 日的 12 个月。

- 一个会计年度,涵盖 52 周(每六年有 53 周)。例如,一家零售商的会计年度在最接近 2 月 1 日的星期六结束。在这一年中,该零售商将有 4 周和 5 周的周期而不是月份,并且将有 13 周的周期而不是季度。

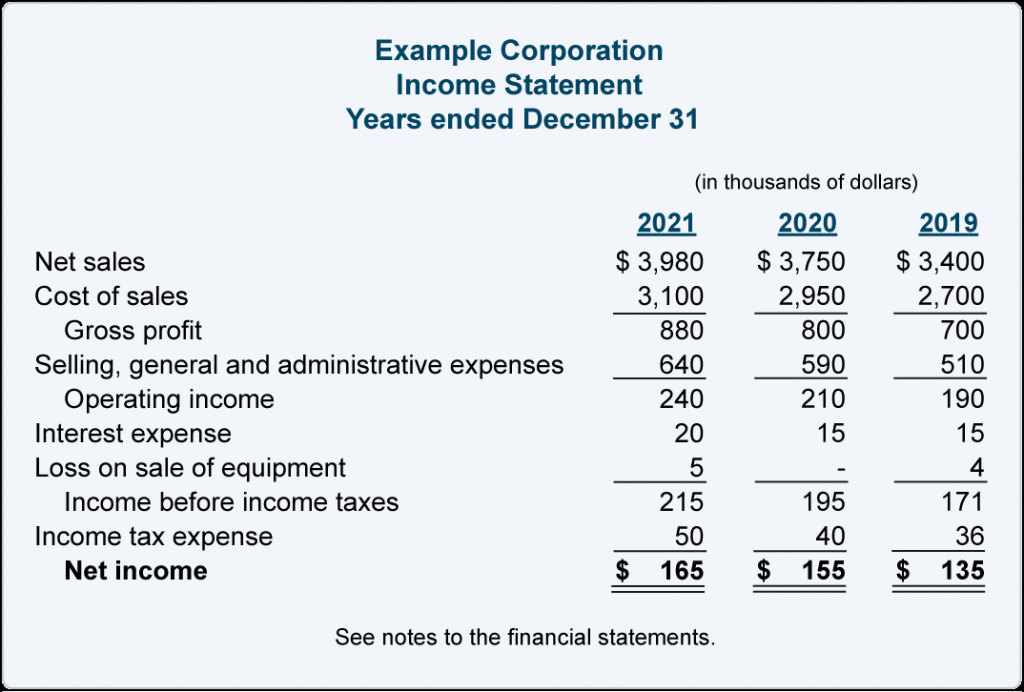

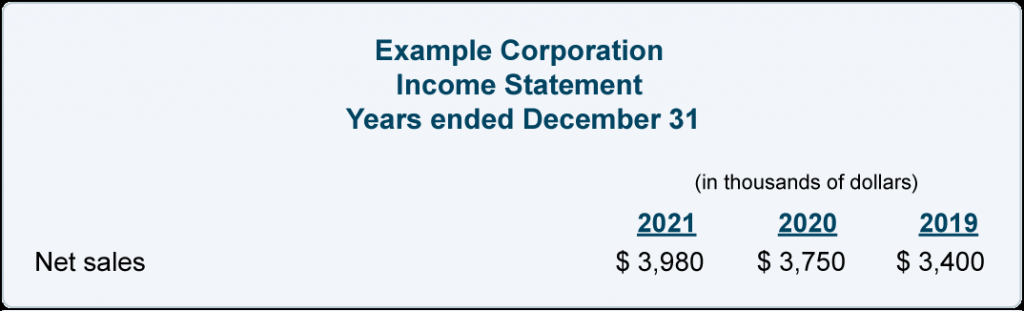

净销售额

净销售额是零售商、制造商或其他销售产品的公司损益表中显示的第一个金额。也就是说,销售一般是企业销售商品的主要营业收入。

净销售额是在损益表标题所示期间发生的以下金额的组合:

- 最初向客户计费的商品、产品、商品等的销售

- 客户退回商品的折扣

- 减免给予客户的津贴

- 在折扣期间支付欠款的客户的减免

当商品的所有权从公司转移给客户时,销售在损益表中报告(确认)。在许多公司中,这发生在客户为商品付款之前。例如,如果商品在 2021 年 12 月出售给客户,但允许客户在 2022 年 1 月付款,则销售金额在 2021 年 12 月的损益表中报告(应收款在资产负债表中记录在销售时间)。当 2022 年 1 月收到客户的款项时,应收账款被移除。

商品、产品和商品的销售是从事商品采购和销售业务的公司的营业收入。(如果商家出售其旧送货卡车,则收到的金额不计入净销售额,因为该商家不从事销售卡车业务。)

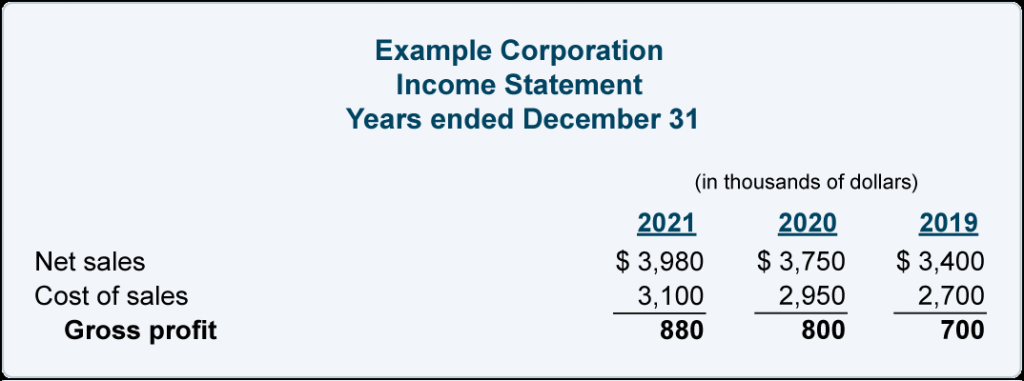

销售成本(已售商品成本、已售产品成本)

销售成本、销售成本或销售产品成本是公司在损益表标题所示期间内销售产品的成本。销售成本是销售产品的公司的主要运营费用。没有其他运营费用会接近公司的销售成本,因为它通常占净销售额的 60-80%。因此,准确计算所售商品的成本至关重要。

销售成本与库存物品的成本有关。如果对期末存货成本的计算或计算出现错误,很可能导致销售成本、毛利和净利润不正确。

零售商的销售成本包括支付给供应商的成本以及将物品送入仓库并准备销售的任何其他成本。例如,如果零售商以 300 美元的价格购买了一件产品,并额外支付了 20 美元的运费以将商品送入其仓库,则该产品的成本为 320 美元。

制造商的销售成本是生产所售商品的成本。这包括与所售商品相关的原材料成本、直接人工和制造费用。由于需要分配制造间接费用,确定制造商的商品成本变得复杂。

在美国,公司在计算其销售成本和期末存货时可以从多个成本流假设中进行选择。但是,公司不能多次转换成本流假设。

您可以通过访问我们的主题了解更多信息库存和销货成本.

毛利

毛利润(有时显示为毛利率)是从净销售额中减去销售成本的结果,如示例公司的部分损益表所示:

任何公司要想盈利(净收入为正),其毛利润必须大于其销售、一般和管理费用以及利息费用等非经营性项目。

有些人使用术语毛利率来表示毛利润百分比,即毛利润除以净销售额。将毛利润表示为净销售额的百分比可以让公司的高管和财务分析师了解公司是否能够维持其销售价格和毛利润百分比。该百分比还允许公司将其百分比与其竞争对手的百分比进行比较。由于来自其他公司的定价压力、来自供应商的更高成本、普遍的通货膨胀等等,保持毛利润百分比通常很困难。

Example Corporation的毛利润百分比(或毛利率)一直在提高,如以下计算所示:

- 2021 年为 22.1% = 毛利润 880 美元 / 净销售额 3,980 美元

- 2020 年为 21.3% = 毛利润 800 美元 / 净销售额 3,750 美元

- 2019 年为 20.6% = 毛利润 700 美元 / 净销售额 3,400 美元

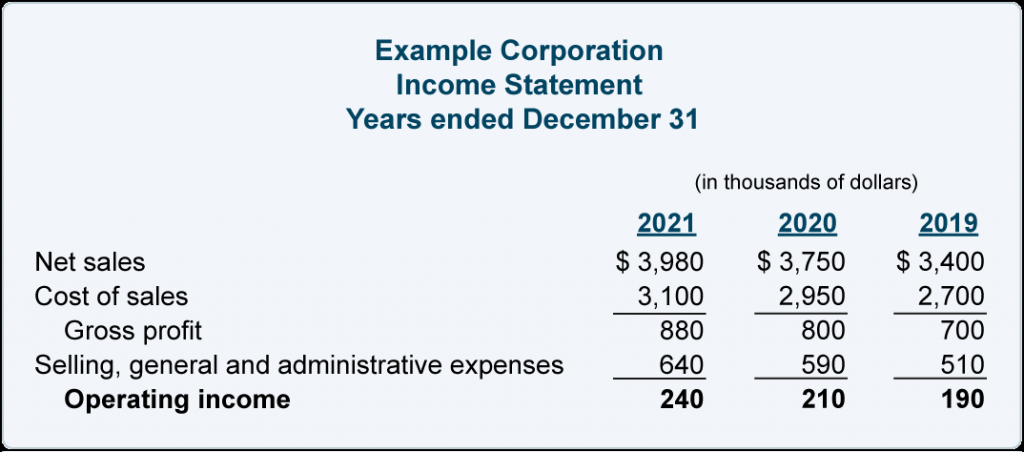

销售、一般和行政费用

销售、一般和管理费用通常被称为 SG&A。

对于零售商而言,SG&A 包括工资、工资、租金、水电费、资产折旧、广告、保险以及与零售商的主要活动相关的其他费用,这些活动是商品的购买和销售。

[与次要活动相关的费用(例如与其融资活动相关的利息费用)不包括在 SG&A 中。利息费用和其他营业外费用在列报营业收入后在损益表中列示。]

制造商的主要或主要活动包括其产品的生产和销售。商品生产中的成本计入销售成本(也称为商品销售成本)。制造商的销售和一般管理费用报告为与零售商类似的 SG&A 费用。

制造商的销售成本和 SG&A 费用都是运营费用。

营业收入

营业收入=营业收入-营业费用

Example Corporation 的营业收入是其净销售额。如示例公司的部分损益表所示,其运营费用是其销售成本和 SG&A:

回想一下,零售商和制造商的营业收入是从其主要活动(包括其净销售额)中获得的金额。服务业务的营业收入是从其提供服务的主要活动中获得的金额。

营业费用是与赚取营业收入和维持其运营相关的费用。零售商和制造商的运营费用是销售成本和 SG&A 费用。服务业务的运营费用是服务成本和 SG&A 费用。

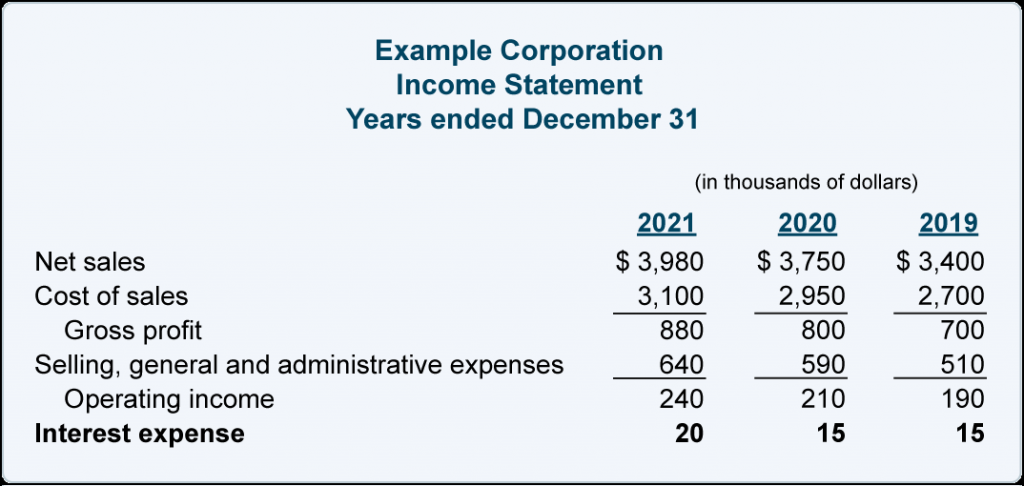

利息花费

对于大多数企业来说,利息费用是一项非营业费用,因为融资不属于他们购买/生产商品和销售商品和/或提供服务的主要活动。

[银行的利息费用将是一项运营费用,因为银行的主要活动涉及支付利息以吸引可以借给借款人以赚取利息收入的存款。]

由于零售商、分销商和制造商产生的利息费用是一项营业外费用,因此它在营业收入之后列报,如示例公司的部分损益表中的假设金额所示:

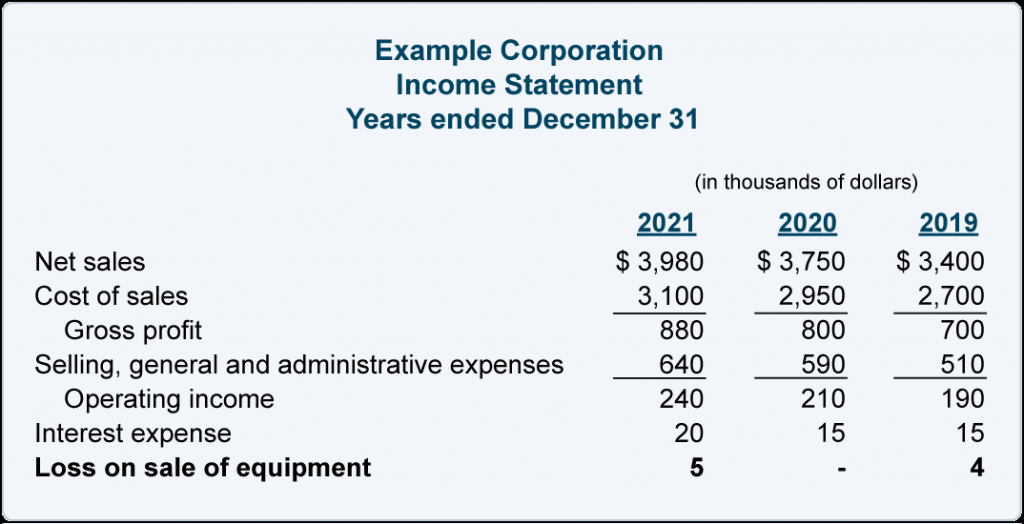

设备销售损失

当公司出售或报废已在业务中使用的长期资产时,必须从公司账目中扣除该资产的成本和累计折旧。取而代之的是为资产收到的现金。

由于公司不从事出售长期资产的业务,收到的金额不计入营业收入。相反,在营业收入之后的损益表中仅显示销售的收益或损失。

举例来说,假设一家公司在 8 年前以 70,000 美元的成本购买了设备,并且其在出售之日的累计折旧为 55,000 美元。这两个金额的组合或净额为 15,000 美元,称为设备的账面价值或账面价值。

如果公司收到的收入低于账面价值,则差额在公司损益表中列报为亏损。如果资产的账面价值为 15,000 美元,而公司收到 10,000 美元,则公司将报告5,000 美元的设备销售损失。

您可以从 Example Corporation 中看到,在以下部分损益表中,亏损列在营业收入之后:

[如果公司收到账面价值为 15,000 美元的旧设备的现金 18,000 美元,公司将报告设备销售收益3,000 美元。]

所得税前收入

为了得出公司的所得税前收入或所得税前收入,公司的营业外收入和费用、出售长期资产的损益以及“其他”项目从营业收入中添加/减去,如以下部分损益表:

所得税费用

常规公司(相对于其他类型的美国公司和实体)必须在其损益表中报告与损益表中显示的项目和金额相关的所得税费用金额。通常情况下,何时在损益表上报告金额与公司的所得税申报表中的金额会有所不同。因此,损益表上显示的所得税费用将不是公司当年支付的金额。

(公司支付的所得税金额可在公司的现金流量表或财务报表附注中找到。)

净利

减去所得税费用后,所得金额(称为底线)是公司的净收入或净收益。Example Corporation 的净收入可在此处查看: