净收入如何影响股东权益

公司损益表上报告的正净收入也会增加公司留存收益的金额。留存收益是资产负债表股东权益部分中报告的单独项目。因此,损益表和资产负债表是相互关联的。(损益表上的净亏损或负净收入会减少公司留存收益的金额。)

在独资企业的情况下,损益表上报告的净收入将增加所有者的资本账户,这是所有者权益的一部分。净亏损将减少所有者的资本账户。

综合收益表

综合收益表包含一些未在损益表中报告的金额。这些项目被称为其他综合收益。

综合收益的另一个组成部分是公司损益表中报告的净收益。因此,综合收益表的两个主要组成部分是:

- 损益表的净收入(或净亏损)

- 其他综合收入

构成其他综合收益的具体项目在综合收益表中列示。通常显示为其他综合收益的项目包括:

- 外币调整

- 养老金和其他退休后福利计划的未实现损益

- 对冲衍生品的未实现收益/损失

其他综合收益如何影响股东权益

企业的其他综合收益为正,导致企业累计的其他综合收益增加。(其他综合损失导致公司累计其他综合收益减少。)

累计其他综合收益是出现在公司资产负债表股东权益部分的单独项目。

这是一个提示

- 公司的净收入增加了其留存收益

- 公司的其他综合收益增加其累计的其他综合收益

- 净利润+其他综合收益=综合收益

- 留存收益和累计其他综合收益在股东权益中单独列示

有关损益表的其他信息

业主的报酬不会出现在独资企业的损益表中

独资企业的损益表不报告在企业中工作的所有者的费用。原因是独资企业的所有者没有工资。因此,独资企业的净收入不能直接与所有者获得工资的普通公司的净收入进行比较。

例如,假设一家以独资企业形式组织的企业的损益表报告的净收入为 100,000 美元。100,000 美元反映了 (1) 所有者在企业中工作的报酬和 (2) 企业收入的组合。

如果同一企业是作为一家普通公司组织的,并且所有者/股东的薪水为 80,000 美元,则损益表将报告 20,000 美元的净收入。原因是 80,000 美元的工资将在公司的损益表中列为工资支出。

历史成本原则

损益表金额一般以原始交易时的历史金额为基础。(有价证券的公允价值变动除外。)

举例来说,假设 XXL 公司的办公和仓库大楼是 20 年前建造的,耗资 750,000 美元,估计使用寿命为 25 年,没有残值。每年的损益表可能会报告 30,000 美元的折旧费用。

如果今天 XXL 公司或竞争对手要建造类似的建筑物,成本可能为 1,500,000 美元,损益表将报告 60,000 美元的折旧费用。

今年使用这些设施的费用是多少?将 20 年前的成本与当年的收入相匹配是否合乎逻辑?这就是历史成本原则造成的。

平均成本和机会成本

损益表中没有显示一些重要的成本。两个例子是(1)制造和销售一个或多个额外产品单位的成本,以及(2)错失机会的成本。

举例来说,假设 Artisan Bread Company (ABC) 在一周内生产 3,000 条面包,每条售价 7 美元。配料成本为每条面包 1 美元,其他成本(面包师、租金、折旧等)每周为 6,000 美元,无论生产多少条面包。所以,

- 如果生产 2,000 条面包,则平均成本为每条 4 美元(2,000 美元的原料 + 6,000 美元的固定成本 = 8,000 美元/2,000 条面包)

- 如果生产 4,000 条面包,则平均成本为每条面包 2.50 美元(原料 4,000 美元 + 固定成本 6,000 美元 = 10,000 美元/4,000 条面包)

- 多做一条面包的成本是 1 美元,因为原料成本是唯一会改变的成本

现在假设 ABC 决定在特殊活动中出售其面包,但不确定要生产的面包数量。为了避免烤出卖不出去的面包而损失平均成本,ABC 决定烤 100 个面包。结果是 100 条面包在一小时内售出,很明显本可以再售出 200 条。不生产200 个额外的面包的成本是多少?换句话说,机会成本或机会损失是多少?

错过出售 200 个额外面包机会的成本永远不会在 ABC 的损益表中列出。但是,我们可以计算不生产 200 个额外面包的机会成本:

- 额外收入损失 = 1,400 美元(200 条面包 X 7 美元售价)

- 避免的额外费用 = 200 美元(200 个面包 X 1 美元的配料)

- 机会成本 = $1,200 ($1,400 – $200)

有人会说“事后看来是 20/20!ABC 怎么会知道?”

好吧,ABC 可以理解,每条面包 2.50 美元到 4 美元的平均成本是无关紧要的。在我们的示例中,唯一相关的金额是每条面包 1 美元的原料成本。

如果 ABC 明白多花 1 美元可能赚到 7 美元,那么它可能会生产更多的面包。换句话说,冒着 200 美元的原料风险,可能会获得额外的 1,400 美元,这可能促使 ABC 生产更多的面包。换个角度来看,ABC 将通过出售额外 200 条面包中的 30 条来收回额外的 200 美元配料成本。售出 30 条面包后,ABC 将每多售出一条面包,其净收入将增加 7 美元。

留在公司内部的损益表

我们讨论的损益表格式以及发布五份财务报表的要求与分发给公司外部人员(如投资者、贷方、财务分析师等)的财务报表有关。保留在内部的财务报表公司可以采用不同于美国公认会计原则要求的格式。

更详细和/或更不完整

内部损益表通常包含费用表以支持公司的 SG&A 费用金额。一些时间表将仅限于特定部门的费用,例如 IT、会计、国际营销、人力资源等。这允许每个部门的经理密切监控其费用,而不会被另一个部门的费用分心。

还可以为公司的主要部门编制损益表,例如消费品部门和工业产品部门。其他格式也是可能的。

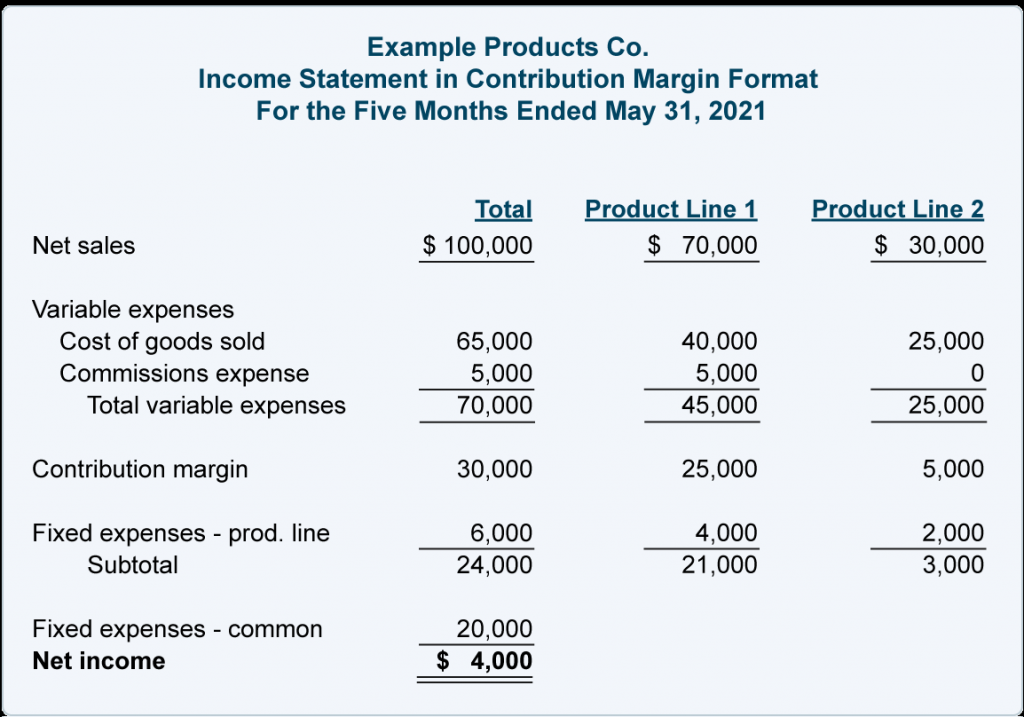

贡献保证金格式

可以准备内部损益表来强调公司产品和产品线的边际贡献。边际贡献检查仅扣除随数量变化而变化的成本和费用后剩余的净销售额。这是方程形式的概念:

边际贡献=销售额-所有可变成本和可变费用

此处显示了以边际贡献格式排列的损益表中使用假设金额的简短示例:

显示边际贡献后,减去可直接追溯到每个产品线的6,000 美元固定成本和固定费用。

小计告诉读者可用于支付 20,000 美元的常见 固定费用的利润金额。共同费用意味着它们必须被任意分配到产品线。通常,当一条产品线被淘汰时,一般费用的总额不会减少。

边际贡献格式使公司的高管可以看到其产品或其他部门的相对盈利能力。了解当交易量增加或减少时利润将如何变化可能很有价值。

")