成本流假设的比较

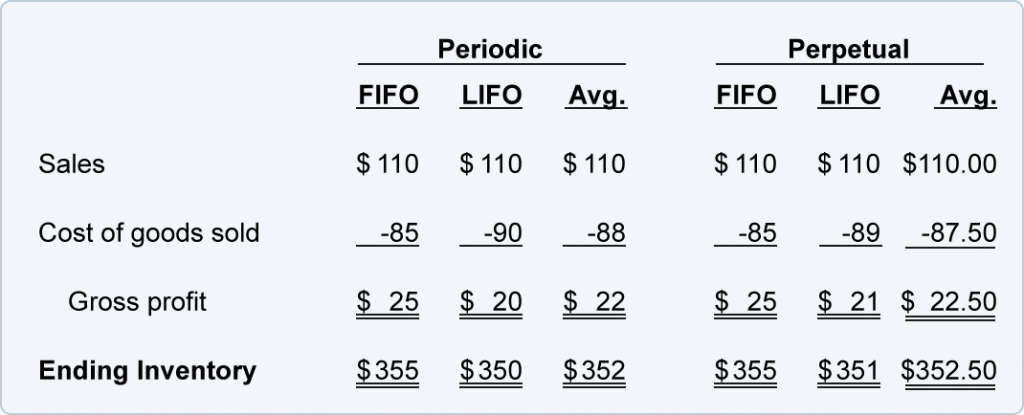

以下是上面计算的销售成本、毛利润和期末库存的不同金额的回顾。

这些例子假设成本不断增加。如果成本以较慢的速度减少或增加,结果会有所不同。就成本流假设的选择咨询您的税务顾问。

在过去的通货膨胀时期,许多美国公司从先进先出转向后进先出。但是,一旦进行转换,公司就不能改回先进先出。

具体标识

除了前面讨论的六种成本流选项外,企业还有另一种选择:销售商品成本的费用 销售特定项目的特定成本。例如,Gold Dealer, Inc. 有一个黄金库存,每个金条都有一个识别号和金条的成本。当黄金经销商销售金条时,它可以将销售的商品成本计入销售的特定金条的确切成本。其他金条的成本将保留在库存中。(或者,黄金经销商可以使用前面描述的其他六种成本流选项之一。)

没有跟踪单元的 LIFO 优势

早些时候我们证明,在成本增加期间,后进先出导致利润减少。在美国,这可能意味着公司支付的所得税更少。大多数公司将降低税收视为一项重大利益。但是,跟踪成本然后将这些成本分配给已售单位和现有单位的过程对于所得税节省的金额来说可能过于昂贵。为了在不跟踪成本的情况下获得 LIFO 的好处,有一种称为美元价值 LIFO 的方法。该主题在中级会计教科书中进行了讨论。美国国税局还允许公司通过应用价格指数来使用美元价值 LIFO。(您应该寻求会计和/或税务专业人士的建议,以评估这些技术的成本和收益。)

库存管理

在过去的几十年里,成熟的公司在降低库存水平方面取得了长足的进步。他们没有携带大量库存,而是要求供应商“及时”交付货物。供应商和经销商已经学会协调他们的采购和销售,以便订单和发货自动发生。

如果一家公司能够在不损失销售或生产的情况下降低库存水平(如果公司是制造商),它将获得显着的收益。在早期,戴尔电脑公司大大减少了与其销售额相关的库存。由于随着新技术的出现,计算机组件的成本一直在下降,因此保留少量组件库存对戴尔有利。如果戴尔拥有大量过时或价值下降的组件,这将是一个财务困难。

财务比率

跟踪库存很重要。监控库存水平有两种常见的财务比率:(1)库存周转率,和(2)库存天数。这些在财务比率的解释中进行了讨论和说明。