各位同学大家好

那这节课我们继续来看第二个大问题

原材料的核算

那么在正式讲解原材料之前

允许我占用大家几分钟时间啊

上一周我们刚把第一个大问题就是存货的概述录完了

但是回去之后我就有稍微些许的担心

我总担心同学们会在这儿吐槽

说你上一节课讲到的移动加权

把我给搞蒙圈了

所以说在正式讲解这一节课开始

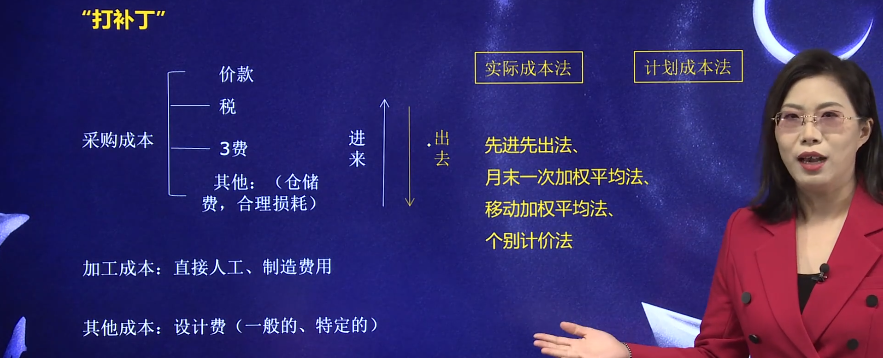

允许我对第一个问题给大家打一个补丁

我再换一种说法

把第一个问题给大家总结一遍

你听一听这一个版本对于你的理解是不是有帮助

当然如果上一节课你都听懂了这一部分

你就快进就可以了好吧

那么第一个存货的概述

实际上我们就讲了两个方向

一个就是存货进来

它值多少钱

叫做确认成本

还有一个就是存货出去

我们怎么去计价

讲了四个计价方法对吗

就这么两个方向

那接下来我再换一种说法

把这两个方向给大家再展示一下

你比如说第一个存货进来的时候

什么叫做进来的时候

不就是我买存货的时候吗

这不就购买业务吗

假如我们买的存货就是原材料

你说这个分录你应该一点也不陌生吧

这不是咱们正常的购买业务

前面做过很多遍

这个对不对

那现在我们讲确认存货的成本

是不是就是确认这个原材料的成分呀

这个原材料后面跟的这些数都有谁

是这个道理吧

好那么我给大家捋一遍

你脑袋当中想着啊

原材料后边跟的数都有谁

那谁就是它的成本不能够放在原材料后边的

那就是不能够确认存货的成本这个道理吧

好那么你想存货成本当中第一大项是采购成本

采购成本当中第一个是什么呢

是价款驾驶吗

当然是呢

我要记得存货的也就是原材料的成本

当中对不对

那第二个就是第一个价啊

我写在这儿

那第二个税

那你想第二个税我们最重要的涉及到挖坑的就是增值税了

增值税咱们一直在给大家提到过

说当你买东西的时候

支付一个价款

放到原材料

还有一件事是替国家垫了一个增值税的进项

对吧

我们说的这个是不是默认为你是一般纳税人呀

好你要一般纳税人

你交的那个增值税的进项是专用发票号

等你就要有专门的账户

是不是放在这个账户里边了

那你既然放在这个账户里边了

他就没有放在原材料里边

它就不构成我们的成本

对不对

所以说这就是你挖坑的地方呀

你看这个东西是不是咱们前面一直在跟大家说呀

所以好第二个税当中我们特意提到的是增值税啊

那么增值税当中又特意说到的是

如果一般纳税人的话

他那个进项当然是不计成本的

它是有专门去处的诶我就把这个税我就专门强调增值税得了啊

我二是放在这儿的

当然不能放在原材料里边

明白了吧

这就是不能够计入成本的一个

那如果是小规模纳税人的话啊

或者是其他税的话

比如说关税

比如说资源税

比如说消费税等等

他都寄到成成本里面去

放到原材料后边

但是他基本上不考那些

他只考增值税

我就特别强调增值税就行了

你就明白了

为什么增值税的进项就是一般纳税人增值税的进项不计成本

为什么呢

其实你早就知道

他就因为我们有单独的账户上

他就是因为放在这儿了呀

这就叫不计入成本而进入了应交税费

对不对

好我又强调一遍

这儿啊

我今天主要是在强调这

那接下来你在想除了税之后

第三个还有就是三费啊

三费是包括什么呢

运输费

装修费

保险费

你说计成本吗

当然记成本

所以好

这是放在成本里面

那么第四个呢就是其他其他当中包括什么呢

包括我们提到的什么合理损耗

合理的放在成本

不合理的放到其他科目了

是不是啊

所以说就是合理损耗啊

那么合理的就放在这

不合理的就不能放这啊

那不合理的有哪些呢

比如说有机营业外支出的有机管理费用的

这我就不再拓展了

是不是好

这是采购成本

完了接下来同学们继续往下想

加工成本

加工成本有什么呢

我就编号了啊

加工成本不就是咱们说到的有没有直接人工啊

有没有制造费用

当然这些也都构成存货的成本对吧

所以加工成本啊也都放在这里边

那么还有一个就是其他其他当中涉及到什么

就是设计费啊啊那么我就写个六吧

就是设计费

那么同学们想设计费

咱们分了两个

如果是一般的设计费

好计入管理费用了

如果是特定的定制的设计费

哎咱们是计成本的好

那第六个我就写个定制得设计费

是不是也继承办

那你想呀

我捋了这一大串

其实大部分都记到成本

所谓的计成本就是放在原材料后面呀

所谓的不计成本就不能放在原材料里边

你比如说不合理的损耗

放管理费用了

放营业外支出了

你比如说最经常挖坑的增值税的进项

如果是一般纳税人

他也不计成本

它放在哪啊

它放在这儿

放在这儿

这就叫做不计成本呀

明白了吧

所以我们初级当中经常挖坑的就是这啊

今天我又特意强调了

我把它弄成实心的信号

非常重要

理解了吧

什么叫确认成本

就是这么一回事

好我这又唠叨了半天啊

希望同学们能够理解啊

这是第一个进来的事

我就说完了

就是如何确认承办

就是哪些东西放在原材料后面

最关键的是哪些不能放

这是考点

对不对啊

好接下来是说完了

那就是出去时

出去时呢我们说是四个计价方法

其中个别计价法不好

所以说咱们就重点的这三个方法

三个方法当中我就简单的概括了啊

先进先出法

我说的就是先进来的

先出去就是先做的饭先吃对吧

那么这个方法它的一个特点是什么呢

它可以随时地了解每一批发出它的成本是多少

发出之后此时的截存是多少

所以说先进先出法是随着时间的流逝

一步一步来的

只要我发出

我就知道这一批发出的成本是多少

发完之后还剩下多少

这是先进先出法的特点

当然也是优点

你比如说这个题目咱们前面见过啊

我就给大家举了这一组数

1号5号10号15号乌同时间购进的存货

那么数量不一样

那么每一次购进的单价也不一样

那么当然它也会发出

1月6号

1月16号也会有发出

对不对

好

下面我们来看

如果用先进先出法

我就捋着来喽

那么1月1号这是什么

就是隔夜饭

就是库存的那个1月5号又进来了200kg

1月6号他想领用150kg怎么办呀

那就是先可着前面的用啊

先用这100kg

那么因为我们说每一批存货的单价是不一样

所以我们要乘以各自的单价

第一批这100kg单价是一块钱够吗

不够没吃饱怎么办

领第二批

因为他要用150嘛

对不对

还差着50 50

从第二批当中领

那么我就在50

这一批的单价是多少是二

所以加起来是100×1

加50×2=200

好

你看1月6号我发出的这一批150kg

它的成本是200

我是不是又结出了这一批发出的成本呀

对吧

那么此时我再问你

1月6号发出了150kg

它的成本是200

此时1月6号

你说截存多少

那么我就算一下呗

因为现在是1月6号

那么后面的两个事情还没有发生呢

所以说1月6号我发出150之后还剩下多少呀

还剩下这200当中减了一个50

还剩下150kg呀

对不对

200-50

还剩150

而且呢单价是多少12

那么150×2=300元

所以你看一下1月6号发出之后

诶

我知道发出的成本还剩多少

诶

我也知道结存的成本

你体会了他的优点了吧

它的特点了吧

每发出一批

我都知道发出这一批的成本且还剩多少

它是随着时间来保存的

这就是它的优点

那么同理他下面也是这个道理对吧

我们再来看他说1月10号又进来了300kg

此时的单价是三元每kg

那么1月15号又进来了四把

每kg是4月单价

那么此时1月16号他又降500kg

是不是还按照刚才的思路呀

我1月16号要领500kg的话

怎么办呀

我就按着八的来领呗

那你看一下啊

当1月6号领完之后

我们讲还剩下150kg

对不对

这还有150kg

现在我要领500

我先把这一批的150给领完

150数量单价是多少

是二呀

对不对

够吗不够

那么接下来我就要领这一批300kg都领完

单价是多少

单价是三够吗

还不够

他要吃500

现在吃了一个150

吃了个300

还差着50呢

所以说在这儿在50

对不对

再领50的话

50乘以单价四

所以把它加起来

你看这是不是就是我1月16号发出这一批商品的成本

对不对

好成本我是不是知道了

那么此时我想问你

1月16号发出这500kg之后

你说还剩下多少

还剩多少呀

前面的都发完了

这一批他都领了一个50

所以说这个领完50还剩350

350kg乘以单价400

还剩1400

所以这是什么

这是不是结存的成本呀

你看仍然是1月16号发出之后

他这一批发出的成本

我知道这一批发完之后结算的成本我也知道

体会一下先进先出法它的优点

人家随时可以了解

每发出一批成本是多少

结算是多少

明白了吧

我为什么这么一直强调这一点

目的是让大家区分它

月末一次加权

他就不这么仔细

他就啥也不知道

是一个最糊涂的会计

为什么

这这也是它的缺点

当然也是它的特点

就是月末一次加权法

他每发出一批

他根本就不知道他发出的这一批的成本是多少

他也不知道发出这一批之后

他的截存是多少

那么什么时候才知道呢

月底才知道呢

你看还是这道题是我都没有变

那么我们来看一下1号5号10号15号都有迹象

而且呢每一批它的单价都不一样

此时6号发出150kg

16号发出500kg

那么你要6号发你就发呗

16号发你也发呗

但是你只发出数量去了

单价是多少

不知道金额是多少

不知道这个数什么时候才知道呢

也就是说1月6号的成本发出的多少

1月16号发出去的成本是多少

这两个数什么时候才知道呢

等到月底1月31号的时候

他才可能知道为什么

因为平时他都没有单价

你想这么多批货混合在仓库当中

我怎么知道哪一批货单价是多少呀

所以他领的时候就蒙着眼领

150kg

他都不知道他发的哪一批

他也不知道是一块钱的

两块钱的还是三块钱

四块钱的

明白了吧

所以说他发的时候就是蒙着眼就发

不知道单价是多少

等到期末的时候

我们说单价到底是多少呀

他说这样吧

把整个仓库里的东西咱们混在一起算一个平均单价

咱们就按照平均单价来计算

所以说平时发的每一批的成本他都不知道是多少钱

等到月底的时候才会算每一批它的成本是多少

那么算每一批成本是多少的时候还得先算一个平均单价

这就是说把每一碗饭咱们混在锅里搅和一下

你看有一块钱的

两块钱的

三块钱

四块钱的

那么到底是多少钱

平均一下不就完了吗

是不是怎么平均呀

就是全部的金额除以全部的数量

全部的金额100×1

加200×2

加300×3

加400×4

总共的金额除以总共的数量

100 200 300 400价格

所以算出平均单价呢是三好

有了这个平均单价了

他就非常省事了

他就说哦

1月6号当初我发出了150kg

我就让150×3

我现在才知道6号那一批发出去的成本是450

明白了吧

他到月底才知道他那天发的成本是多少

你看你这不是晚了吗

你的信息多滞后啊

这就是月末一次加权它的缺点

他平时他都不记账

到了月底他才算每发出一批的成本是多少

你说是不是挺糊涂的

这个会计啊

当然省事呗

是不是好

这是1月6号发出的

那同样一个道理

1月16号发出的呢

他也到了月底才知道哦

原来16号那一天发出的成本是500×30

1500

到了月底才知道

那么后来最后剩下多少呢

他也是到1月30号才知道哦

我到底最后仓库当中有多少

就是原来有100

后来200

后来300

后来400减了一个100

50减了一个500

刻起来就剩这么点数量了

乘以平均单价我才知道哦

我仓库当中有1050

大家明白了吗

这叫做月末一次加权

你再体会一下它最关键的特点是什么呢

平时每次发货他都蒙着眼发

他都不知道值多少钱

只有到月末的时候

他才会算这个数

他才知道他平时每发出去的一笔成本是多少

你说这好吗

不好对不对

因为信息太滞后了

你这会计太糊涂了

当然也有好的一面

简单是不是好

这是月末一次加权

体会一下他的灵魂

他的主旨思想

它和先进先出有什么区别

对不对

好这个我就说完了好吧

接下来还有一个就是移动加权平均

有的同学在这也还反蒙对吧

尤其是我还讲了一个轻易当中的立体树又大

可能有的同学自个儿都算不出来

我再讲一下这个方法

它的主旨思想

它的主旨思想就是每进一次货就要和原来的混合一下

算一个平均单价

因为呀每一批货它的单价是不一样的

对不对

所以说咱们进一批货好

这两批混合一下算一个平均单价

我就在这放着

这个单价就是最新的单价

你要发货的话

就用这个单价来发

这是它的主旨思想来看

那么我此时把这个数呢删了

点数啊

变得简单一点

我主要是讲一下思路就可以了

移动加权它的优点也是

它每发一批

人家都知道发出的这一批的成本是多少

而且呢发出这一批剩余的截存是多少

你看它的优点也是显而易见的

对不对

然后人家做的都是很明白的

会计每发出一批哦

这批多少钱

剩下多少钱

他都知道

你怎么来理解呢

来看还是1月1号有库存

5号进了一次

10号记了一次

那么6号领一领一次

16号领一次

我把数改了一下啊

来看一下

那么比如说我们前面说的主旨思想是只要一进或已有新生

就赶紧和原来的混合一下

你还记得我举的例子吧

原来锅里有

只要再做一碗饭

赶紧和锅里的回复一下

算一个平均单价

因为每一批它的单价不一样好

1月5号除了这个库存啊

1月5号他新增了一个200kg对吧

那怎么办

赶紧混合一下

赶紧算一个平均单价

原来的是谁呀

原来的是库存呀

100的单

100的数量乘以单价一

加上新增的200的数量乘以单价二

好总的金额有了吧

除以总的数量

100+200

那算出来这个可能是约等于的啊

1.7

那么此时这1.7就是最新的平均单价

那你想想事情过到了5号的

对不对

后面的事还没发生呢

那到了这5号

我算出一个平均单价了

我就在这等着

我就在这等着谁要领来的时候

谁要领我的材料

我要发出材料的时候

我就按着1.7来算

接下来他1月6号

他说我要领150

那怎么办呀

1月6号领150就给你150

大概是多少呀

我当然用最新的单价呀

1.7是不是是不是原来的七出的那一块钱呢

和那两块钱的这两批混合了一下

那么此时的单价我们认为是1.7

所以1月6号发出的时候

150×1.7是255

你看一下6号发出的这一批人

知道发出的成本是多少吗

当然知道呀

255

那么我再问你6号发出之后

仓库当中还有多少呢

结算是多好呀

你知道吗

也知道呀

原来有100的期初又加上了5号的200进来了

那么领了一个150

那么此时的数量是多少

就是100+200-150

是不是此时的数量呀

此时的数量乘以此时的单价

你说此时单价是多少

是最新的单价呀

这不是最新的单价乘以1.7

对不对

这个乘出来应该是255

我应该没出错吧

你们算一下啊

255

所以你看一下结存成本

我告诉你一个简单的方法怎么去算

你就数从头开始数最后的数量乘以最后的单价

就是结存的成本

最后的数量就涨期出的加上增加的减去减少的就是最后的数量

明白了吧

所以到6号为止

最后的数量就这个呀

1号的100+5号的200-6号的150

那这是最后的数量乘以最后的单价

那就是1.7呀

255

我这么说能理解了吧

好1月6号发出的这一批知道成本是多少吧

也知道发出之后剩下多少吧

你看人家这个会计是不是就很清楚的会计

对不对

人家知道每一笔账都很清楚

它不像月末一次加权糊里糊涂的

6号发售多少

他不知道6号结存多少

他也不知道明白各个方法之间的对应关系和逻辑了啊

那么以此类推

10号也是这个道理的啊

那么10号又进来了一批

怎么办

那赶紧混合呀

只要一心进来存货

只要一心购买

我们必须和原来的混合一下

算一个平均单价

对不对

好

那接下来原来是多少呢

你看同学们看原来是不是就是6号发出之后剩余的呀

这不是原来那个锅里的吗

和10号的来混合

10号的呢就是300kg

1kg是三块钱

那接下来我们看啊

原来的那就是100+200-150

那就是150喽

乘以1.7

这是不是原来的

对不对

原来结存的呗

那再加上新增的300×3

是不是总共的金额呢

除以总共的数量

算出来是2.6

哎这2.6我问你这是什么

这是最新的单价

对不对

是不是你1月10号进货之后又混合了一下最新的单价呀

只要有人来领

我就按最新的单价来成

紧接着他16号他就说我领200好呀

你要领200的话

200×2.6

是不是16号发出这一批存货的成本多少呀

520对吗

发出的成本是520

那么结存的成本是多少呀

那么我不是告诉你了

你个规律吗

一个方法只要让你算结存

因为它中间经过了很多次

一会儿领

一会儿发

你别管

你就找最后的数量乘以最后的单价

最后的数量是多少

你要捋不清楚

你就从头来

从头来

我觉得最不会出错

原来有100提出的

加上15号的200

那么减去6号的150

加上10号的300

再减去16号的200

你就从头再给我捋一遍着数对吧

我觉得郑州是小学水平了

进来的就加呗

出去读减呗

所以这是最后的数量

最后的数量有了最后的单价呢

就是最新的单价呗

是谁呀

你都算出来呀

2.6

所以乘以2.6就是650

明白了吗

你看1月16号发出的这一批存货成本

知道吧

知道呀

520剩余多好呀

结损多好呀

知道呀

650

人家这个会计清清楚楚的吧

每一批存货的发出都知道

结存都知道

所以说先进先出移动加权

人家都是随时可以了解截存和发出的

只有月末一次加权是个糊涂账

只有到月底之后他才知道哦

我原来发出的多少钱

就这么回事儿

我又讲了一遍

大家能听明白不了啊

那么移动加权平均法到这个题之后呢

比如后面你再进入就再新增再发出

都是同一个套路了

比如说咱们到16号没有在业务了

没有新的业务了

直接蹦到1月31号了

那你说1月31号它的结存是多少呀

那就是16号的解锁了

是不是最后的数量乘以最后的单价呀

明白了吧

所以这就是他的思路

移动加权平均法最重要的最关键的就是只要一有新增

只要一有新购入

立马混合一下

算一个平均单价

因为每一批的单价不一样

咱们就得要算一个平均单价

那这个平均单价是两批两批一混合

是不是啊

新来的这一批和原来的一批一混合算一个平均单价

这个是最新的单价

你要发出就按这个最新的大家来发出就行了

如果问你截存

你就是从头到尾的捋一遍

最后的数量乘最后的单价就是结存成本

我觉得这个方法虽然笨一点

但是一定不会出错

你不会乱了

我说明白了吧

所以我今天为什么打这个补丁

打这个补丁

首先就是在这儿

我告诉你一下啊

发出的成本都好说

以这次发出的数量乘以最新的单价

结存的成本就是最后的数量

最后数量乘以最后单价

这就是结存的成本

因为考试不就是考这俩数吗

发出去的成本是多少

结算的成本是多少

我觉得你用我这个方法不会出错

肯定是不会出错

就从头到尾往后捋一遍

最后的数量是多少

我说清楚了吧

啊不好意思

又占用了大家有十分钟的时间吧

啊你听明白了的话

这一段你就可以会计不听了

如果说上一节课没听懂的话

我觉得你再通过这个题

自个儿再琢磨一下

应该有助于你理解先进先出法是什么意思

月末一次加权是什么意思

移动平均加权是什么意思

它们各自的特点

你琢磨琢磨体会体会谁是糊涂账

谁是一清二楚

门清的

对不对

好补丁我就打到这儿啊

这是对上一节课做一个交代啊

那这节课呢我们就回过头来了啊

也是非常重要的原材料

那么因为前面有同学给我留言

说

这原材料这一部分呢特别难

难倒不难

我主要是说你还是掌握方法

我把方法和逻辑给你捋顺了

这一部分我觉得你应该能听明白

我尽量的也讲慢一点啊

因为有的同学总说我讲课过程当中自带加速啊

就是后面越讲越快

越讲越快

我尽量把语速放慢一点啊

好那么接下来我们来看最重要的原材料

说什么叫做原材料呢

就是我们生产过程当中

比如说我在面包店

哎

我用的鸡蛋面粉白糖

这构成我的面包

当然是原材料

对不对

当然呢我还有点什么其他的辅料等等

所以原材料呢主要是包括两个大部分

一个大部分呢就是构成实体的主料

你比如说吧咱们那个我是个服装加工厂

我要做的衣服

我得买布匹

这布匹就构成衣服的实体

那么它就是构成实体的原料

就叫做主料

当然呢我要做衣服还得买什么针头线脑的

我不得用针用线把它缝合起来吧

对不对

所以这一些有的呢你想真它并不构成产品实体

但是它也是辅助产品形成的

那么我们说像那些针头线脑呢

它就叫做辅料

我觉得这个你理解一下就行

考试他也不会直接考概念对吧嗯

原材料就是有主料

有辅料

那具体的体现为原材料

包括原料和主要材料

辅料啊

就是主料辅料

还有外购半成品

修理用备件

包装材料

燃料等等

这个走一遍就可以了啊

主要我讲后边的内容

那么我们说原材料这个大问题

我们也是从两个方向来给大家讲

你忘了吗

存货我就说了

就是进来就是出去

对不对

那么存货这个大礼包当中不是有四样东西吗

原材料周转材料

委托加工物资和库存商品

每一项都是本着咱们这个方向的

进来多少钱出去怎么算

都是这两个方向

那你看原材料的日常收是不是进来呀

发是不是出去啊

当然截图就是剩下的

对不对

我们就是核算原材料进来的时候怎么核

算

出去的时候怎么核算

明白了吧

那么怎么核算呢

有两个方法

一个方法呢叫做实际成本

一个方法叫做计划成本

实际成本法是什么意思呢

啊我先给大家解释一下

为什么会有这两个方法的存在

你就比如说我们这个服装店吧

就是一个小个体户

就是一个夫妻店

我每次进户

我就老把自个儿上街买东西去了

人家说多少钱

我就给他多少钱就可以了

所以说实际成本法就是我老板自个儿上街买东西

我自个儿上街去进货

花多少钱

我就借多少钱

所以他也不做预算

也不做计划

这就叫做实际成本法

明白了吧

那么对于我们企业来讲

一般像那些小企业

小公司

他就用实际成本法

而计划成本法则

不然计划成本法

你比如说像那些大型的国企央企

上市公司

人家可是要做预算的

人家进货也不是老板亲自去进货呀

人家是由采购部门的对吧

采购员去进货的

所以说计划成本法下

人家适用于那些上市公司

大型的国企央企

它是要做预算

比如说我想进原材料

想进1000万的原材料

我就做完预算了

好分给采购部门

你去给我买

如果说你给我买回来了800万诶

我就挺高兴

你给我节省了成本了

对不对

但是如果说你给我买回来了1200万

我就有点不高兴

你怎么给我买的这么贵啊

成本这么高

我上哪儿赚利润去呀

所以你看计划成本法下

这是计划书

这是实际数

可高可低

那么我们就可以比较一下呢

来衡量你这个采购部门的业绩啊

对不对

所以这就是实际成本法和计划成本法存在的前提

像一般小企业小作坊也不做预算

上街买

买到哪算哪就叫实际成本法

计划成本法人家是要考核业绩的

衡量业绩的是要做预算的

有计划数

有实际数

中间不匹配了

后面我们讲这叫做差异理解没好

两个方法我就说完了啊

好我尽量的语速慢一点啊

又说快了

接下来我这两个方法就分别来说啊

第一个方法就叫做实际成本核算

那么实际成本核算呢就是我们说到的你直接去买东西呗

花多少钱就入多少账

就入多少成本就可以了

所以说还是啊实际成本法核算材料进来时出去时

那进来时就是咱们刚买进来的时候呗

就购入原材料

购入原材料的话

我们有两个科目要使用

一个科目叫做原材料

一个科目叫塞图物资好

这两个科目那都是资产类的科目

你再回想一下资产类的科目在哪儿握着呢

在左手里边握着呢

把左手伸出来

资产借方增加

贷方减少

是不是这样的

所以说原材料和晒图物资都是借增贷减的

当然余额是在借方的

那么原材料呢就是我们买来之后放到仓库里边的

就叫做原材料

如果说还没来得及入库呢

还在路上走着的

就叫做在途物资

哎

这样通俗地理解一下就可以了

好对于实际成本法核算的话

它的账务处理有这么几种情况来看

第一个

那么它叫做单货通道

什么叫做单货通道单就是发票货呢

就是咱们买的存货

就是原材料啊

一块都到了诶

货也到了

发票我也有了

我就可以做账了

就可以编会计分录

天记账凭证了

对不对

所以你想这不就是典型的购买业务吗

你购买过程当中以支付的价款

支付的运杂费

各种费用吧

总归该计成本的

我们就记成本就是借原材料的增加没问题吧

但是我们说其中有一个税

你要注意它是挖坑的地方

就是你是一般纳税人支付的增值税的进项

你敢播放成本吗

当然不行

我们是有特殊的账户的

人家一般纳税人增值税的进项税额是寄到哪去

寄到应交税费

应交增值税的进项

对不对

原来我一直给大家说到过增值税的原理是这个道理啊

当我们是一般纳税人的话

我们取得增值税专用发票上那个进项税额是不能计成本的

是单独列出来的

叫应缴税费

没问题吧

好那么接下来就是贷方了

贷方是什么

如果说你就花钱真金白银

花钱买了银行存款减少吧

如果说你用其他的什么银行本票

银行汇票买的

那就是其他货币资金减少吧

如果说你就开出去的是商业汇票

还有印象吗

就是那个白条呗

那么就叫做什么应付票据

应付票据属于负债

是不是负债增加了

如果说你啥都没给

都是欠着对方的钱

那就叫做应付账款

没问题吧

所以我觉得这个东西应该比较简单

就是单货通道票也有了

就是发票货也到了

那么我们直接做这个分录好

接下来第二种情况就是单到货未到

什么意思啊

发票我是有了

但是我的材料啊是从上海给我运到北京

那在路上得好几天呢

所以说发票有了

我就可以做账了

但是那些东西没到

还没有验收入库呢

那怎么办

和刚才那个非常相似

只不过说我没有验收入库

都不能叫原材料

原材料在路上的就叫做在途物资

在路上的物资呗

对不对

所以说这个分路就是刚才的那个扒下来

把原材料换成sto物资对吧

买的时候诶

在投物资增加了

另外我们支付的那个增值税的进项前提是我是一般纳税人对吧

我能放成本吗

不行呀

我是有单独的去除的

我放在应交税费

应交增值税的进项税额里边

这是什么来着

这是我买东西的时候

除了支付一个价款

还有一个t国家电的增值税的进项对吧

我将来要抵抵扣的呀

我要放在这个里边

那么这说明我负债的减少

好贷房是什么呢

给了钱了

银行存款减少

给了银行汇票了

其他货币资金减少

开出白条来了

应付票据增加

啥都没给

都欠人的

应付账款增加没问题吧

好这属于单到货为的

那等货到了的话

我们在验收入库呗

对不对

所以说在图的唉不再涂了

人家到了仓库了

所以就是赛图物资减少了

原材料增加了

这就是材料验收入库的时候

我们怎么来做好第二种情况

那接下来我们来看第三种情况

就是货到单位到啥意思

哎我从上海买来材料

他早早的就用飞机给我运过来了

一天就到了

但是发票我还没有拿到

那么你就想我没有发票

我是不能做账的

我是不能编分录的

对不对

一堆货放在我这儿

我就这么看着

我也不做账

什么时候做账呢

我就等着呀

发票来了

我才做账

结果我等呀等呀等等

到了月末

发票还没给我开出来

还没用到

但是但是呢我们到月底的时候要保证什么

保证暂时消除一堆东西

在我仓库门口堆着呢

但是我又没有做账

你明摆着你的账上和仓库当中是不相称的

是不是不相等的呀

怎么办呀

我们为了账实相符就要暂估入账啊

我就大概摸着啊

这点原材料大概100万吧

我就先入一个100万

目的是为了这个月底我要结账

要保证账实相符

是不是

所以我就估计一下啊

这个原材料100万放在借方表示增加

但是我也没给他钱呢

那么我就反顾一下啊

我欠着你的多少钱呢

应付账款

这属于一个负债对吧

负债增加放在单方

注意这个金额是我们蒙的

是我们估的叫做暂估的应付账款

是不是因为我又没有发票

我怎么知道欠你多少钱呀

蒙一个数呗啊

这是借原材料贷应付账款

比如说这是1月31号

我就是为了要结账

为了我及时下班结完账

1月31号我要估计一个数

做这个分录

那么等到第二天上班来

2月1号了

我就立马把这个账给冲了

那比如说原来我不是估了一个100万吗

估了一个100万

等到2月1号来了之后

我立马再做一笔这样的分录

但是这字儿我要用红字给它冲销掉

原来有一笔蓝色的

再来一个红色的

我是红字表示什么

表示给b掉的对吧

所以说把原来的分录给b掉了

说明啥事没发生

那么2月1号开始

我就在等着发票什么时候来

我就什么时候做账

明白了吧

所以说下月初其实就是2月1号

我们用红字冲销原来的那笔账

原来的那个入账金额

我就在这坐着等等

等发票什么时候来了

哎发票一到的话

这不就相当于当然也有了

货也有了

我们就按第一种情况来处理了

就是企业原材料应交税费

应交增值税的进项贷

银行存款呀

应付账款呀等等

明白了吧啊

这就是这个

但是呢我给大家强调一下

在这个知识点

这还经常爱考

就是到了月末怎么办

为了账实相符

我们就要蒙一个数

叫做暂估入账

等第二天我们再把它冲回

还等着票什么时候有票

什么时候算错账可以了好吗

第三种情况啊

接下来第四个情况就是如果说采用预付货款的形式

那么说到这个预付货款我们也不陌生

我们有个科目叫做预付账款

对不对

预付账款叫做什么类的来着

是资产类的

是我要买他的东西

他非得让我先打一部分定金给他

那我就给他呗

比如说你看一下这个账户啊

预付账款五

如果说我先给了他30万的定金

那么我就等着等他一给我发货

他给我发了100万的货

那明摆着我给的定金不够

对不对

所以说第一步我先预付了30万的定金

结果人家给我发了100万的货

我就要冲减100万的预付账款

结果出冒了

怎么办呀

我需要给他补一个70不就得了呗

对不对

所以说就是预付账款

我先预付

然后对方给我发货

接下来就看如果发的货多

我就给人家补一个

当然翻过来

如果他给我发的或少呢

他就要退给我呀

你看还是第一步

我先预付了一个30万

结果他一给我发货

廉价款代税等等啊

总共是10万

那明摆着他应该退退给我

钱

退给我多好呀

退给我20吧呀

这道理吧

所以说预付款项的这一个情况它有三步

第一步先预付货款

预付的时候呢

我们当然用钱去付了

银行存款减少预付账款增加资产增加

放借方资产减少房贷方

对不对

接下来预付完毕之后

等着对方给我打货

我就收到这货物了

比如说原材料100

应交税费

应交增值税的进项13

那么我的预付账款会充113

说道理吧

好要冲113诶

我这稍微改一下

比如113

我预付了个30

人家给我打过来的是113

我应该交

那么你看他一下出了预付账款

130冲多了吧

你的钱不够吧

那就补呗

补多少

那就补83呗

是不是

那就补83

所以说就是需要补付货款的时候

借预付账款83

贷银行存款83

可以了吧

啊那翻过来就是给你退款

就做相反的分录

这个我就不写了好吧

那这个也不难

实上对不对

就是我们说到的预付账款

它的一个情形啊

好那么这就是对于原材料

我们给大家核算的话

实际成本法一点也不难

都是咱们前面讲到的那些业务

那么历年来在这儿考核就考核一个点

就是当我们月末等着的时候

没有发票咋办

没有发票我就不能做账

那么只能蒙一个数

对不对

这叫做暂估处理

注意暂估我们只是暂估价款

你不能散户税

等到下个月初的时候

我们再用红字把它冲了

再继续等发票

就这么个事儿好

你看在20年这儿考了一个判断题啊

我们也给大家写出来了

清一当中53题已经验收入库

但是月末还没有收到增值税扣税凭证的收购货物

这个东西已经给我送到仓库里边来了

发票没有

咋办呀

他说按照合同协议价格计算增值税进项税额

散户入账

我们散户的是什么

我们蒙一个或估一个这批货多少钱

并不是让你蒙一个税是多少

明白了吧

所以说我们是散户的

是价款

而不是税款

没问题吧

那这个他要这么说

那就不对

清楚了吗

啊就这么个事

你知道了就能够判断出来啊

这就是错误的

好原材料进来

咱们就说完了

是不是要么买来的

是不是啊

包括我们说用预付账款买来的

或者是真金白银买来的等等

总归吧都是材料进来

那接下来就是材料出去呗

材料要出去

你注意啊

我在这给大家说一个

我们说进来也好

出去也好

其实就是入库和出库

那么材料入库

他入的是材料库

出库它出到哪儿去呢

一般来讲它又不是出去卖很少

那么一般来讲它是触到车间去加工生产产品了

对不对

所以进来的时候这叫做入库

出去的时候就叫做出库

出到车间里面大部分啊

如果说出到车间里边

总归材料减少了

资产减少

放的贷方没问题吧

好如果去到车间构成产品实体了

你比如说我是一个家具制造企业

我领了很多木头

那木头就是原材料减少了

做成家具了

那就是生产成本增加

那么生产成本是构成产品实体的

就叫做生产成本

没有构成产品产品实体的

但是也是我们车间用了

那怎么办呀

你不能记到某个家具市场

不能计到生产成本身上

只能寄到制造费用的身上

明白了吧

这叫做间接的用于产品生产

因为车间也是为了产品而服务的呀

是不是叫制造费用好

那么另外如果我的木材被销售部门领用了

那就叫做销售费用

那么你想销售费用属于什么类的损益类的损

损益类的损的话也是在左手里边握着

增加放在这边

减少放在这边

对不对

好

以此类推

管理费用属于什么损益当中的损呀

就是行政管理部门拿了我的木头用了

那就记管理费用

那在建工程如果是说你这个在建工程用了我的木头了

那就叫做在建工程的增加

如果是你研发过程当中用了我的木材了

研发支出

还有如果是说我把这批木头发出去

让别人给我刻上花

给我叼上字

那么这就叫做委托加工物资

也记住它的成本

这也是资产类的账户增加放进房

但是还有一个就是我说的极特殊情况

这批原材料哎我不用了

我把它卖出去

你还记得吧

如果说我们卖产品

你卖家具

那叫做你的主页

叫做主营业务成本

对不对

但是说你如果卖你的木头卖原材料

那叫做副业呀

副业就叫做其他业务成本了

是不是

所以说如果你把这原材料如果用于出售的话

取得的收入叫其他业务收入

对应结转的成本就叫其他业务成本

明白了吧

其他业务成本也是损益当中的什么损呐损

那就是在左手里边

那就是借增贷减的没问题吧

好综上所述

我把这些东西都给大家汇总了

在我们清一当中也给大家整个都汇总了

所以说原材料的减少应用于不同情况

谁用了谁就记到

就要记到谁对应的账户上面

对不对才可以用了

即生产成本

车间用了其制造费用

管理部门用了即管理费用

销售部门用了其销售费用

在建工程研发之初委托加工资

如果把它卖了的话

就记其他业务成本没问题吧

好那发出材料就是这些了

所以你看一下在实际成本法下

材料进来的时候有哪些情况

单货通道的单到货没到的

货到单没到的

预付账款的材料出去的时候又是哪些情况

就是这些情况没问题吧

两个方向我就讲完了

这是实际成本法下好不好