好那么刚才我们讲到的是第一个大问题

取得无形资产就全部结束了

我们说了两个

一个是外购

一个是自行研发

那么当我们有了无形资产之后

那么如果说它的使用寿命

我们知道随着时间的流逝

它的价值会减少

那么这个就叫做摊销

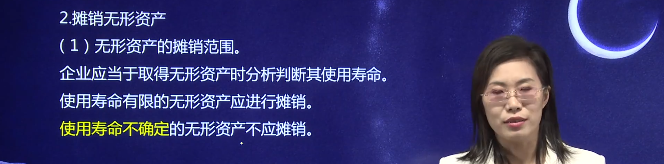

那么首先我们来看它的摊销范围

就是哪些能摊销

哪些不能摊销呢

他说企业应当在取得无形资产时

就应该判断它的使用寿命

比如说这个专利权我们拿到了

我们能用多少年呢

你得给我判断出来

所以说如果使用寿命有限的

就是我知道能用多少年

我才可以进行探索

如果说使用寿命不确定

我都不知道要用多少年

你说我怎么摊销

所以就不应该贪销

你比如说我这个专利权刚取的时候就100万

我预计使用10年

10年之后

将来的残值是零

那就是成本减去残值

那这100万在10年当中我要进行摊销除以十

那么每年就贪10万块

这个我们都能理解

对不对

但是如果说你使用寿命使用多少年

我都不知道

他要不知道就是不确定呗

你让我除以几呀

我这样都不知道除以几

我怎么计算每年的摊销

所以此时针对这种情况

我们就不贪消

不应谈笑

明白了吧

为什么寿命有限的可以弹

因为我们可以除以年数算出每年的了

你要是不知道年数的话

我就没法算

所以就不用谈销

能理解嗯

接下来我们就针对能摊销的使用寿命有限的

有具体年数的

我们怎么摊销呢

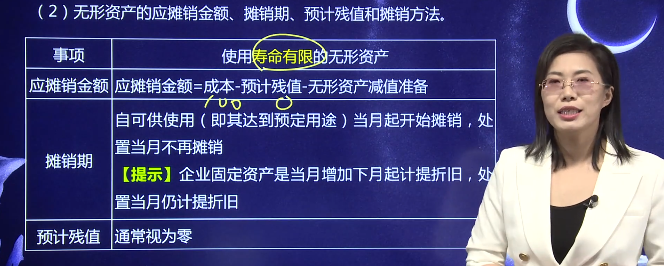

来看他说对于使用寿命有限的无形资产

就是我们知道使用年数是多少

要摊销的金额就是成本

比如成本

那就是100万

预计残值

我们应该一般来讲残值是零

如果有减脂

我们就减脂

如果没有的话

这个减值准备当然也就失灵了

你看和当初我们计算固定资产折旧的时候

思路是不一样的

固定资产折旧也是我们最开始的原值

就是成本减去予以残值

如果说有减值的话

我们减掉减值

没有减值就拉倒了

是不是啊

所以这也是他的摊销金额

能理解嗯

接下来摊销期

摊销期我们可以对照着固定资产那对比的来信

无形资产是字可供使用

其实就是达到预定用途

当月起就开始摊销

处置

当月不再摊销

这个我在讲固定资产的时候

是不是给大家提过这个原因呀

固定资产是当月增加

当月不提

下月再提

当月减少

当月继续提

下月停止题对吧

我说当时的历史背景呀

是因为固定资产我们当时没有现代化的计算手段

我们当月都算不出来

算不出来怎么办

不能特别匆忙好

算不出来拉倒

下个月算出来了再算

所以说固定资产是单月增加的

我们算不出来

下个月算出来了再提

那么都是推了一个月吧

那么当然处置的当月你继续提

下个月停止提

但是无形资产则不一样了

无形资产有了之后

我说84年有了专利权法对吧

我们对无形资产才比较规范的去衡量它

所以那个时候我们有了电算化呀

有了电算化

有了先进的技术手段了

所以当月增加的我们能当月算出来

所以就当月开始谈消

那么当然了

你在本月开始摊销

如果处置当月也就不再摊销了

能理解了吧

就是这个意思

它无形资产和固定资产不一样的

就是起点不一样

固定资产是下个月

为什么当时算不出来呀

无形资产当月就可以贪

为什么人家能算出来

就答案呗啊这是这个问题

所以说你不用特殊去背它

你要了解了当时的历史背景

我觉得这个点就好弄了

是不是嗯

接下来呢就是预计残值呃

对于无形资产来讲

我们通常认为残值是零啊

这是这个你想呀

技术手段

随着经济的不断发展

如果一旦淘汰他一分钱不值是吧

所以说残值一般是零好

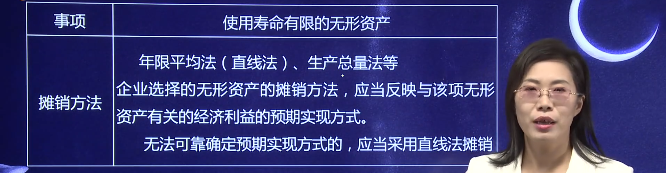

接下来我们来看无形资产的摊销方法

那么无形资产的摊销方法和固定资产的折旧方法稍微有点不一样

固定资产的折旧有四个

分别是年限平均法

工作量法

双倍余额递减法和年数总和法

而对于无形资产的摊销

我们主要讲两个

分别是年限平均法和生产总量法

其实这个生产总量法就有点类似于固定资产折旧当中的

那个工作量法啊

你稍微对比一下

那么接下来我们在想

对于无形资产他要摊销用哪个方法呢

我们要看这个无形资产的经济利益实现方式

如果说它的经济利益实现的比较均匀

唉我们也就慢慢弹

也就平均摊

就是用直线法

也叫做年限平均法

当然如果说你没办法确定它的预期实现方式怎么办

你既然不确定的

我们也就都平均吧

那就用直线法来摊销

就是摊销方法好

接下来我们来看第三个就是无形资产摊销的账务处理

就是这个分录我们怎么编呢

你比如说现在这个专利权买进来了

我们要摊销的话

用到一个科目叫累计摊销对吧

累计摊销我前面说到了

他是资产类的账户

他的爸爸是无形资产

他会让他爸爸的价值来减少

但是它是资产类的

可是它的记账方向是贷方增加

借方减少一多了就放贷

放一多了就放贷方对吧

所以你一旦摊销

那就是带累计摊销增加

那么借方对应要记谁呢

还是本着那个原则

谁受益谁承担

你比如说我买这个专利权

我就生产一种产品叫电脑

那么我就得把这个摊销寄到电脑的身上

这叫做记录它的生产成本对吧

但是如果说我买这个专利权

我生产好多产品

那么怎么办呀

他这个摊销我就暂时先得记到一个什么归集的账户当中

这个账户也是成本类的

叫做制造费用增加

那么等到月底之后

我再把这制造费用转到生产成本当中去啊

分配到每个产品身上去

这个在第七章我们再详细讲解啊

就是累计摊销

如果生产一种产品的话

我们都记得到它的生产成本

或者是说几种产品的话

记到纸的费用里边

那么当然如果我们把这个专利我是用于在建工程了

那我就记到在建工程里边去呗对吧

另外如果是用于管理了

那就提到管理费用呗

还有一个如果说我出租出去了

你想我出租出去

前面说的我是要收租金的

那这笔租金一进来的话

属于我的副业

我的副业就叫做其他业务收入啊

那么好

那么对应它的摊销就叫做其他业务成本对吧

所以说要出租的无形资产

我们寄到其他业务成本里面去

明白了

所以你看这就是谁受益谁承担呀啊就是进生产成本

制造费用

在建工程管理费用

其他业务成本

贷方都是累计摊销

你根据情况选择一个就可以了

能理解了啊

这是分录的编制好

那么综上所述

我们来看对于第二个大问题

无形资产的摊销历年来怎么考呢

着重的有这么三项

第一个他考什么

贪什么不谈

我们讲寿命确定的

我们才可以摊销

寿命不确定的

我们是不谈销的对吧

所以说他就会问你诶什么样的摊销啊

那接下来摊销的过程当中记到哪个科目呀

我不是刚讲了那分录吗

还有摊销多少呢

它就是摊销额的确定

以及最后我这无形资产还值多少钱

账面价值的计算就是成本减累计摊销减无形资产减值准备

就是它的账面价值对吧

就考这点呗

所以我说怎么考都告诉你了

我觉得你应该明确思路来看

具体20年怎么考的

128题

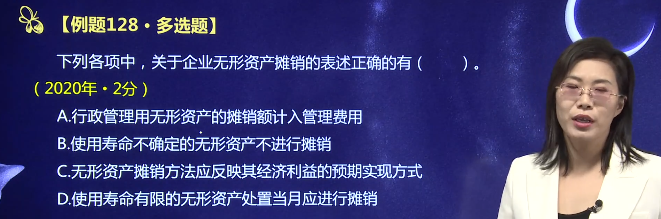

他说下列各项当中关于无形资产摊销找正确的

a行政管理用的无形资产摊销及管理费用

对呀

你管理用的就记管理费用办

b使用寿命不确定的无形资产不进行弹性

当然对了

我使用多少年

我都不知道

你让我贪我除以多少年呀

我根本没办法除以啊

所以说不进行摊销

正确c无形资产摊销方法应反映经济利益的预期实现方式

对如果它的利益带来的是均匀的

我就用直线法了

如果我确定不了

那么我也用直线法

是不是啊

正确d使用寿命有限的无形资产处置当月应当摊销

哎这就说到了使用寿命有限的无形资产

当然它是要摊销的

但是怎么贪当月增加的当月谈

那么当月减少的当月不谈对吧

所以说他当月减少

这不是处置吗

那当月还他们不贪销啊

他说进行探销

那就错了

能理解了好那么综上所述

找对的那d不对呗

a abc这三个没问题吧

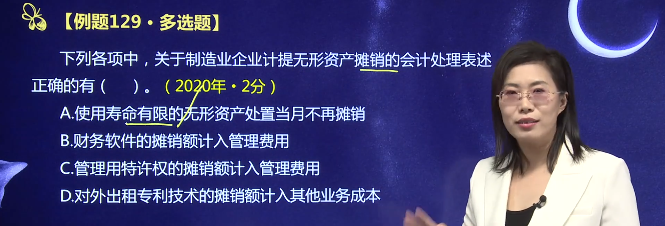

啊好再来看129题

下列各项当中关于制造业企业计提无形资产摊销找正确的

a使用寿命有限的无形资产

处置单位不在他乡

对呀首先使用寿命有限

我们才可以摊销

摊销的原则是当月增加

当月谈当月减少

当月不谈

对不对

所以说处置当月就是当月减少啊

不再贪相

完全正确

b财务软件的摊销额计入管理费用

那么有的同学说财务软件摊销额肯定记财务费用不错的

那么财务软件我们包括什么财务人员

这都是管理岗位啊

你管理岗位上用的东西都记管理费用

明白了

所以财务软件它属于管理岗位上用到的那记管理费用是正确的啊

这个别掉坑里去

c管理用特许权的摊销及管理费用

对d对外出租专利技术摊销额计入什么呢

进入其他业务成本

那么对吗

因为你既然是出租的

这要出租的话

你取的租金租金较其他业务收入

那么你对应的摊销当然就是其他业务成本了

是不是啊

所以找对的啊

a b c d都对对吧

你看这也是今年刚考的ab cd好

接下来我们继续来看130题

他说企业将自行开发完成的管理系统软件出租给乙公司哦

这是个关键词

那么每年收取使用费是24万

不含增值税

双方约定租赁期是5年

该管理系统软件的总成本是60万

那么企业呢是以直线法按月来计提摊销

那么不考虑其他问

企业对具体累计摊销的会计处理找正确的

那也就是说摊销的这个事儿怎么变分路啊

那金额是多少呀

对不对

那么我们就算一下呗

首先你这个成本是多少

60万对吧

60万他往外租几年

租5年

那就是60万

那么因为残值是零

所以说减零还是60啊

比上五

这是1年的呀

你不是按月吗

我再除以12

这就是一个月的呀

对不对

600000÷5

这是12 12

再除以12 11

一个月来摊销1万块

所以说又是出租的

那你想这怎么做

那么贷累计摊销1万

借方是谁

其他业务成本1万对吧

因为是出租嘛

取得的租金叫其他业务收入

那对应的摊销就叫其他业务成本嗯

来找呗

应该是借其他业务成本1万贷累计摊销1万

a正确

其他全不对对吧

能记管理费用了

不能呀

对不对

那这个是七分路边对了哎

这数不对呀

是不是这个能记管理费用吗

不能呀是吧

所以说b cd读错啊

这道题应该是选a选项没问题吧

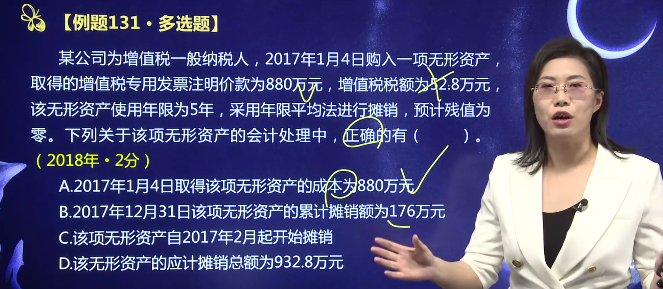

好接下来我们继续来看清一当中131题

他说某公司是增值税一般纳税人

2017年1月四日购入一项无形资产

取得增值税专用发票

注明价款880万

我问你这880万入成本吗

入呀增值税税额是52.8万

这入成本嘛

当然不入他计算应交税费横格

应交增值税科目里边去对吧

接着无形资产使用5年

采用年限平均法进行摊销

残值是零

问下列会计处理当中找对的

所以我们读完题

你大概都知道他在问什么

就问无形资产值多少钱

成本是多少对吧

a2017 年1月四日

取得该无形资产的成本是多少

你说成本是多少

就这么俩数

这个不要这个要

那就是880呀

是不是啊

a正确

b2017 年12月31日

该无形资产的累计摊销是多少

那么累计摊销

因为我们说无形资产本月增加

本月就开始摊销

对不对

1月4号增加的

所以1月份开始摊

直到12月31日正好摊12个月

摊1年对吧

那么这1年的摊销额是多少呢

成本是880呀

残值是零呀

对不对

总共是这点

那么几年呢5年

所以说880÷5

我们算一下应该是176对吧啊

你自个也算下

说累计摊销额176万对吗

当然对了啊

c该无形资产自2017年2月起开始谈

哪个月起

它无形资产当月增加

当月开始谈

对不对

所以说他说2月不对

那应该是1月起就开始谈消d该无形资产应摊销的总额是多少

我们说应摊销的总额不就是成本880减去残值吗

残值是零

这不就是硬碳销总额吗

他又不考虑减值

是不是

所以就应该是多少

880呀

你这900多咋出来的

是因为他加了增值税了

所以说你看啊

我们读完题

你得知道那个坑在哪里呢

啊你得绕过去

所以找对的呗

c和d不对

那就是a和b是不是解析我就不读了啊

我觉得你听懂思路就可以好

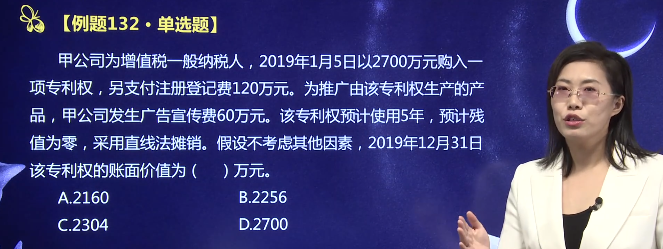

132题

甲公司是增值税一般纳税

2019年1月五日

以2700万够了一项专利权

另外呢又支付了注册登记费是120万

好

你堵到这儿

你得立马脑袋都是小号

2700肯定得入成本了

120肯定得入成本了

为了推广该专利权

那么生产的产品甲公司发生了广告宣传费60

这60入哪入销售费用

该专利权预计使用5年

残值是零

采用直线法摊销

不考虑其他问账面价值

所以你看我们读完题我都知道答案了

那你想账面价值是多少

这个要么药啊

这个要么当然要啊

这个要么不要是不是

所以说它就是账面价值是2700

加上一二是2820

但是你要注意

人家问的是19年的12月31

那么我们算出来的就是2820

是19年初

就是19年1月份他的账面价值

现在人家问的是19年12月31日

是不是到了年底他应该摊销啊

所以说他的1年呀

当月增加的

当月开始摊销

从1月份份开始摊销

直到12月份贪12个月

也就是谈1年

对不对

他1年

那么我们来看呗

到了年底才剩多少

这是入账成本

叫入账价值是2820对吧

差了1年

那么我们看残值是零

那么除以五

那就相当于1年的碳销额

这累计摊销是1年的

算出来了

让他的2820减去这个摊销额

是不是就是最后2019年12月31日的账面价值啊

对不对

账面价值我们说了就是成本呀

就是它的原值啊

减去摊销额啊

是不是减去摊销额

所以2820-2820÷5

你们算一下啊

这个应该是2256啊

那么我们看就应该是b选项

没问题吧

所以哎这道题我觉得很多同学可能入坑里

我刚才都稍微有点疏忽

他问的是19年的12月31日

这可是问的年底

人家不是问的入账时的成本对吧

人家问的是年底的账面价值啊

所以它的成本是这个数2820

那么谈了1年之后

还剩的账面价值要扣掉累计摊销好

那么刚才呢我们把第二个问题

无形资产的摊销就说完了

接下来我们来看第三个

无形资产的出售和报废

我们分两个方面来讲啊

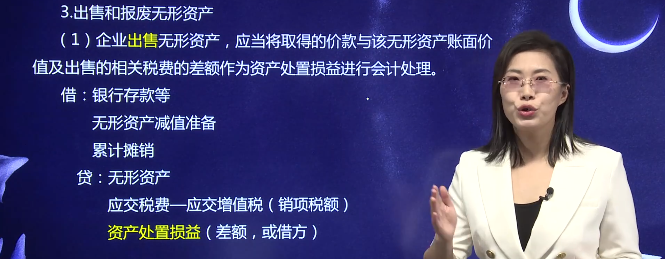

首先来说出售无形资产

你想对于企业要出售无形资产的花

我们必须要做三件事情

第一件事情我要把它出售掉

那肯定就是无形资产的一家子都得走

也是按照它的账面价值

我们都得扔出去转销掉

你想原来无形资产

比如我要取得的时候

它的成本100万

放在它的借方

那么无形资产他的大儿子是累计摊销贷方

比如放这个十无形资产的小儿子

那就是无形资产减值准备贷方

比如放着30

所以此时无形资产它的账面价值也就还值60万对吧

所以你要出售掉

就得把这一家子都给我注销掉

都得走

怎么走

无形资产减少放贷方

累计摊销减少方

借方无形资产减值准备减少方

借方

这是第一步

我们要做到的

明白了吧

好我把它加上数啊

这是100

这是十

这是30

所以说这借方和贷方合起来

就把无形资产给扔走了

这是60万扔走了

这是第一件事

第二件事

既然我是出售

我肯定得收钱呀

说这个无形资产我要卖200万

你说你要卖200万的话

你想这是我们的价款对吧

我要收200万的价款

这是和我有关的

我还要替国家收一个增值税的销项税额

那么这个销项税额是多少呢

比如说我们按6%来算的话

那就是200×6%

那就是12呗

对吧

所以我总共收银行存款是212

实际上和我们有关的就是200

那12是我给国家帮的忙

所以我银行存款照这么写

一个200是我的

还替国家收了个12

这12万借银行存款

12其实对应的是贷应交税费

应交增值税销项税额12

这12万这个12和这个12实际上就消抵了

对不对

因为增值税原理我们讲过增值税和我们企业没有多大关系是吧好

那么接下来我们就看呗

第二件事

我收了钱了对吧

第三件事就是给差额挤这个差额

首先我们得知道这个差额

我们要挤到哪个账户当中去

你要弄清楚

因为是主动出售

那么主动出售那个差额叫做资产处置损益

你看和固定资产是不是也一样的

固定资产出售我们也寄到资产处置损益当中

这是第一个记哪个科目

我们要知道第二个这个科目当中差额是多少呀

我们就算一算呗

首先我说这12万的增值税

这12万的增值税可以忽略不计

和我们没啥关系

和我们有关系的

就是我收的价款200万对吗

然后我扔出去的东西是多少

是60啊对吧

100-30

减十是60

所以说这一几的话应该是什么

借方是200

贷方是60的话

我们来看一下

那就是资产处置损益应该是贷方的140

对不对

当然我说这个可借可待

就看你卖钱卖的多少

这个道理吧

所以说综上所述

我把墨迹擦一遍

你看啊

当我们企业出售无形资产的时候

第一件事儿把无形资产按账面价值给我扔掉

按账面价值去说

那一家子都走啊

第二件事就是我收到价款

我收的那个钱就是银行存款

和我们有关系的

就是那个价款其实没什么关系的

就是那增值税的销项税额

因为银行存款计一个借银行存款12

这儿有个贷应交税费

增值税的销量12

这两个12都抵了

和我们有关系的就是200的银行存款扔出去的40

扔出去的60的无形资产账面价值

对不对好

那接下来就是第三个唉

这是关键

第三个一是几差额

这个差额要寄到哪个科目

要知道

再就是这个差额是多少

要能够计算出来就完事儿了

能理解了吧

好我们考试当中经常会问你这个差额是多少呀

要求你给我计算一下

能理解啊

我在这给大家提前透个题

因为经常会考那个差额

怎么去计算

你就把我刚才说的思路给理清楚了

第一我们收钱与我们有关的就是那个价款

不管增值税

明白吧

增值税不计到我们的利润线当中去的

是不是啊

第二个就是我扔出去的是多少

那就是账面价值啊

第三个不就是差额的数额吗

是不是好

就是这个声啊

这是出售的时候

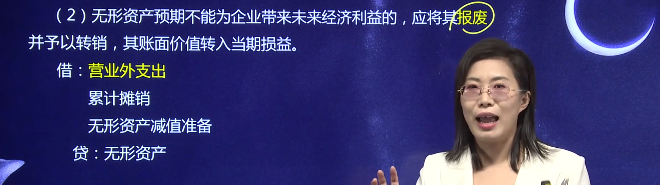

那接下来就是报废

那无形资产如果说预期不能够给我们带来未来的经济利益

我们就得把它报废进行转销

当然他也是两件事

第一件事儿

无形资产一家子都得走好

无形资产减少累计摊销

减少无形资产减值准备减少

对不对

这一家子都走了

其实是整个扔出去了60万对吧

加上数100

这是十

这是30

总共扔出去了60万

这60万去哪了

就纯扔了呀

对不对

所以说他既到的这个科目叫做营业外支出

你看和固定资产报废也是一样的吧

固定资产报废的话

我们说也是寄到营业外收支

这当然是纯粹扔出去的

那就是营业外支出了多少60啊

对不对

所以说对于报废两件事

第一件事按照账面价值全部给我转销掉

第二件事转到哪儿去呢

营业外支出当中好吗啊

就是账面价值就是60转到当期损益当中的损呢

哪个损呢

营业外支出没问题吧

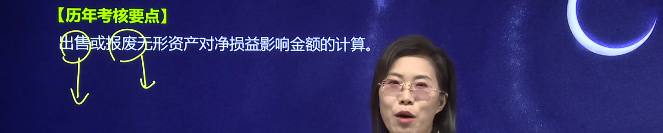

好那么对于这个考点我们怎么考呢

就问你一个数

那个差是多少

不管是出售也好

还是报废也好

出售的话那个差额是多少

是资产处置损益当中那个数

报废的话

那个差额是多少

其实就是账面价值那个数对吧

那么这两个数对当期损益影响

就考你一个计算选择没问题吧

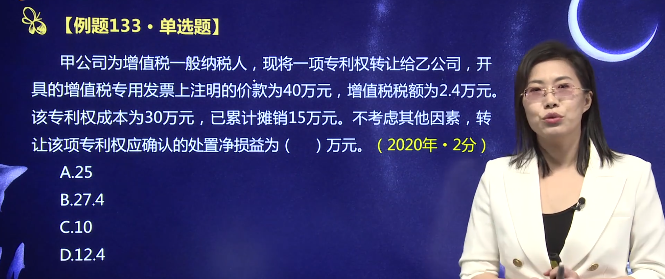

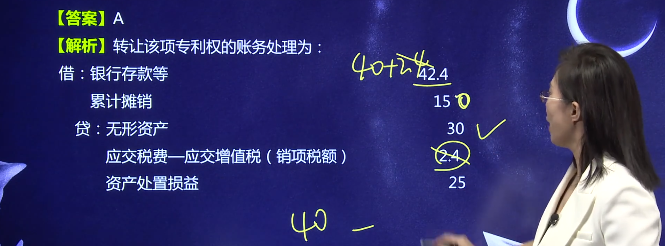

我们来看在清一当中133题

这是20年刚考的啊

甲公司是增值税一般纳税人

现将一项专利权转让给乙公司

开出的增值税专用发票价款是40万

唉

这就是他收的那个价款呀

增值税税额2.4万

我告诉你

其实你就不用考虑它增值税和我们企业的利润没有关系的

是不是啊

所以因为我即便代收了

即便我银行存款增加2.4

借银行存款2.4

贷方它对应的是应交税费

应交增值税的销项2.4

所以呢2.42.4我整个就不考虑了

明白了吧

这是和我们有关的呀

这是我的价款好

我的镜像好

我扔出去了多少

扔出去的是专利权成本30万

一累计摊销就是已经计提的累计摊销15万

不考虑其他问处置的净损益

那就想呗

你进来了

40和你有关的

你扔出去了多少

扔出去的账面价值是30-15呀

这多简单了

40-15

那就等于25

没问题吧

所以说这个题选什么

选a呀

对不对

所以我给大家还是提到这个问题

增值税税额这2.4万是个坑

一定要绕过去

明白了吧

就是刚才我为什么又费劲地讲了一下那个分录

那个增值税贷方应交税费

应交增值的销项

它其实对应的借银行存款对吧

那个税额就消掉了

和我们有关的就是价款40万啊

好那这个是25

把它琢磨琢磨好不好

好

这个分录我在清晰当中也特别详细的给大家写到了

你把它看一看啊

你我说的就是这银行存款

其实和我们有关的是40

你替国家收了个2.4

你这2.4是寄到这儿了

所以这2.42.4销量和我们的差额是没什么关系的

我们要挤的那个差额是谁呀

是40收缴了

扔出去的是无形资产的这30累计摊销的这15对吧

所以30-15

那就等于差额是带方的

25

我说明白了吧

好那么第三个问题

无形资产的出售和报废就说完了

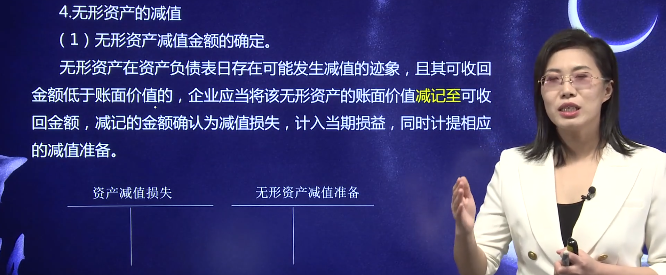

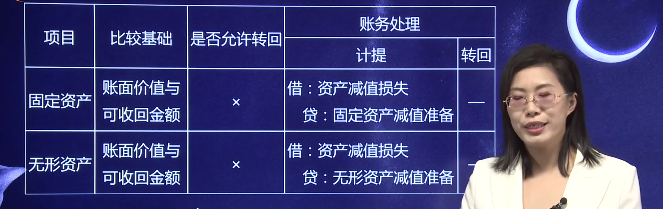

接下来第四个无形资产的减值

那么说到无形资产减值

我们也不陌生

因为固定资产减值

咱们说了

他有一个科目叫固定资产减值准备

那当然对于无形资产来讲

也是在资产负债表日

我们要进行减值测试

如果说有减值迹象的话

而且我们还要看两个数

一个叫可收回金额

一个叫账面价值

他们两个pk来比较

如果可收回金额小于账面价值哦

我们说无形资产减值了

你比如可收回金额啊

在我们初级当中不展开讲

我也没有拓展

所以说都是直接给出你来的

说可收回金额

现在还有30万

那么我那个无形资产呢

比如说没有发生过摊销

没有发生过减脂等吧

账面价值还是保持了100万

那你想30万明显的小于100万了

说明它简直了

而且减了70呢

对不对

那么怎么办呢

此时我们就要确认减值损失

把它计入到当期损益当中的损

这个损失谁呢

是资产减值损失

同时呢还要具体相应的减值准备

所以你看一下我们原来是账面价值

比如说我无形资产的账面价值就还是那100万

那现在你可以收回30

这很明显

现在我减了70

那意味着我们的无形资产减值准备

你应该应该给我保持器时

而且减着准备一增加放贷放一增加放贷放对吧

所以我就放在这儿待放70

那么这其实对应的是谁

是损失啊

是减值损失叫资产减值损失

所以资产减值损失属于一个损益当中损

当它增加a也即借方

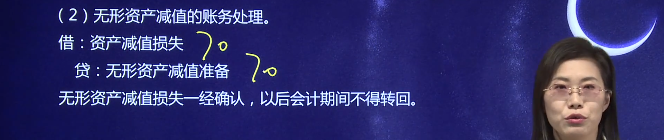

所以借资产减值损失贷无形资产减值准备好

那么我们来看一下无形资产减值的账务处理

那就是分录的编制了

那比较简单就是借资产减值损失其实在无形资产减值准备

其实对不对好

那么需要有一点同学们关注

无形资产减值损失一经确认

在以后年度是不得转回的

那么这一点呢和固定资产是一样的

固定资产的减值损失已经确认之后

在以后的会计期间也是不得转回的对吧

这是固定资产和无形资产一样

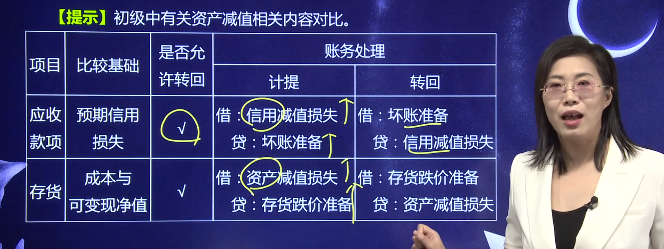

但是我们前面还讲过两个

一个是应收款项

一个是存货

他们的减值损失确定之后

在以后会计年度是可以转回的

对不对

所以你看我们清晰当中给到了大家一个总结表

那么也就是说为什么那么多资产会发生减值这个事儿呢

实际上最根本的原因在于我们本着谨慎的原则

我们想把资产当中的水分给它挤干了

我们想知道最实的那个数

所以才进行减值的啊

那接下来我们分析一下吧

首先第一个我们说到的是应收款项

应收款项要计提的时候

我们用到的一个科目叫做信用减值损失对吗

借信用减值损失

贷坏账准备增加

没问题吧

那么当然他确认之后

在以后会计期间是可以转回的

可以转回

就编一个相反的会计分录呗

所以说应收款项减值是可以转回的

那么存货也是存货

我们是比较成本与可变现净值对吧

它如果发生减值了的话

那当然存货跌价准备增加

它进入的是资产减值损失

借资产减值损失增加

待存货跌价准备增加对吧

那么以后会计期间也是可以转回的

编一个相反的会计分录

所以可以转回

但是只有固定资产和无形资产是不可以转回的

你看固定资产和无形资产

它的比较基础都是可收回金额与账面价值来比较

如果说可收回金额低于了账面价值好

那就发生减值了

要减值都是借资产减值损失

贷固定资产减值准备或无形资产减值准备

对不对

但是如果说我们后续这个因素消失了

可不可以转回

不可以

所以是不允许转回的

那么你就记一下啊

其实只有这个流动性比较强的应收款项和存货

流动性强的诶

它是可以转回

那流动性弱的固定资产

无形资产它是不可以转回的

明白了吧

两个流动性强的能赚

两个流动性弱的不能转啊

你大概这么记一下好不好啊

那么到此为止呢

我们无形资产其实也就都说完了啊

四个问题

取得十摊销时

出售报废时和处置时就这点内容啊

那么最后按照惯例啊

我们把无形资产这部分再给大家细说一下

让你增加一下认识

也增加一下趣味感啊

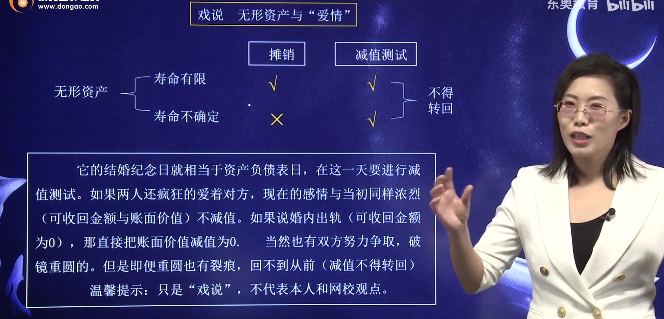

实际上呢对于无形资产这个事儿

我经常说都特别像我们婚姻当中的爱情

那么它就像无形资产呀

千百年来就让人琢磨不透

那么有的呢是最最纯粹的婚姻

那么可以爱到天荒地老

那么没有时间限制的

这就有点类似于那些寿命不确定的无形资产对吧

那么平时呢人家也不吵架

也不拌嘴

那么爱情保鲜人家是打满分的

这就相当于爱情是特别纯粹的

所以他也不贪销

你看一下啊

人家是不谈销的

爱情也是不打折的

但是那或许也有一种是利益驱动的婚姻

那么往往就走不到头啊

那走不到头

那就有时间限制了

那就相当于寿命有限的无形资产了

那你想既然是利益驱动的

那没有感情基础

那就天天吵架拌嘴

那一吵架拌嘴

那感情就要打折

那就要摊销了

对不对

所以说寿命有限的

它就会摊销

但是不管是什么样的吧

他们结婚纪念日就相当于资产负债表日

在这一天呢我们要进行一下减值测试

那么当然如果说这两个人还疯狂地爱着对方

那么现在的感情和当初是同样浓烈的

那你就想现在的感情就相当于可收回金额吗

那当初的那个就相当于账面价值吗

那么如果是他俩相等的

人家就不兼职啊

对不对

当然如果说婚内出轨了

那就是可收回金额直接为零了

那就直接把账面价值给它

减值为零啊

当然了

还有一种情况

如果是经过双方努力想争取复合

那么破镜重圆

但是即便破镜重圆

它也有裂痕呢

它也回不到从前

所以说即一旦减脂之后是不得转回的啊

所以这个只是加深大家一点印象而已

所以以上内容呢给大家一个温馨提示啊

只是细说

不代表本人和网销的观点啊

听一耳朵就行了好

那么到此为止

我们也听了一耳朵

那主要的来看每年怎么考

那么对于历年考核要点也是两个大问题

第一个大问题

资产减值损失咱们怎么核算

那么以后年度或者以后会计期间是不是可以转回

我们说的两个可以转回的

两个是不可以转回的

那么第二个就是无形资产在计提减值准备的时候

对账面价值对后续摊销有什么影响啊

来具体的来看题目吧

轻易当中135题

他说无形资产减值损失一经确认

在以后会计期间是不得转回

对呀啊

不得转回的就是无形资产和固定资产

可以转回的是应收款项和存货

是不是啊

好来看136

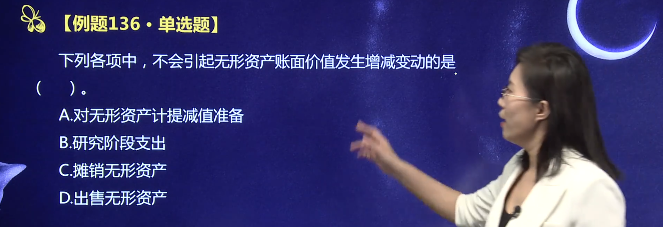

下列各项当中不会引起无形资产账面价值发生增减变化的是

那么无形资产的账面价值是什么

是不是它的成本

也就是它的原值减去累计摊销

我就写一个字

得了再减去减值准备

这个道理吧

就是它的成本减去开销

减去减值准备

那么我们就看吧

a对无形资产计提减值准备

当然了

减值准备一增加

它的账面价值整个就减少呗啊这是有影响

b研究阶段支出

研究阶段的支出

咱们记什么是继研发支出很高

费用化

到了期末

人家是转到管理费用当中去的对吧

对无形资产的账面价值有影响吗

没有影响啊

c摊销无形资产哎

摊销无形资产

那是什么

那就是这个累计摊销增加呀

累计摊销一增加

整体变小了

这是有营销

d出售无形资产

出售无形资产是把整个账面价值都给扔出去的

你说有影响吗

当然有影响

整个账面价值是减少的

对不对

好也是有影响的好那么综上所述

长吧波有影响的就是b选项是吧

不会引起影响的

那这个解析我说的也很详细了

轻音当中也写得很完善

大家看一下啊

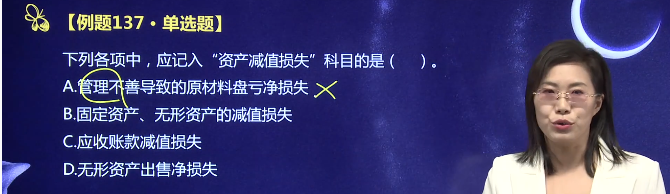

好来看137题

下列各项当中应计入资产减值损失的

是来看管理不善导致的原材料盘亏净损失

管理不善原因导致的既什么既管理费用呀

它不是资产减值损失

b固定资产

无形资产的减值损失对呀

减值损失我们是借资产减值损失

贷固定资产减值准备或无形资产减值准备对吧

是基于资产减值损失的

c应收账款减值损失

应收账款的减值损失是借借信用减值损失

贷坏账准备的对吧

它不是资产减值损失

d无形资产出售的净损失

那个出售的净损失咱们是基什么

即资产处置损益

还记得那个差额吧

对不对

所以出售的话有三件事

第一件事把无形资产的账面价值都扔出去

也是无形资产减少

累计摊销等于少和无形资产减值准备减少

那么第二件事就收钱呀

银行存款

第三件事给差额

那个差额是谁

是是资产处置损益对吧

所以说它的出售的净损失是那个差额资产处置损益

而不是资产减值损失

明白了好

那这就不是呗

所以是的是谁呀

是b选项

没问题吧

嗯你就把每个事儿

每个选项就是一件事儿啊

把这个事儿的背后原因搞清楚了

所以我觉得这种题你就不会错了啊

应该是b好

来看138题

下列各项当中

企业计提的资产减值准备

在以后会计期间不得转回的

是咱们前面刚总结的两个可以转回的

两个不可以转回的

可以转回的是流动性强的

存货和应收款项不得转回的

那就是固定资产

无形资产对吧

好来找不得转回的呗

这就a和b呗

这俩都是可以转回的是吧啊

所以综上所述

应该是a和b没问题吧

好那么第一个答问题

无形资产我们就结束了啊

那接下来第二个问题

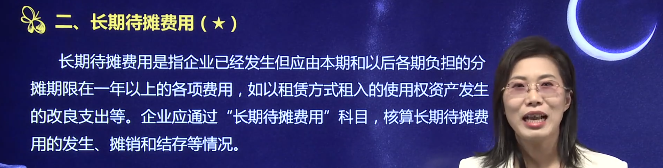

长期待摊费用

那么这个科目它是以费用两个字来结尾

但是它并不是费用

它是一个资产类的账户

那么怎么讲呢

说长期待摊费用啊

就是企业已经发生的应该由本期和以后各期分担的

分摊期限在1年以上的各种费用

他说比如租赁方式租入的使用权

资产发生的改良之处

那么这个在说什么

比如我举个例子啊

我们生活当中经常会看到很多连锁酒店

比如七天也好

速八也好

他们是租过来别人的房子

然后呢进行装修成他们公司的风格

加上他们公司的logo对吧

那么你想这个装修这个改良支出这一大笔的费用怎么办

他能记到房子的成本上吗

这房子又不是他的对吧

所以说这一大笔支出我们是寄到长期待摊费用这个资产类的科目的

那么这个资产类的科目它核算的是这个费用的发生摊销和结算的情况

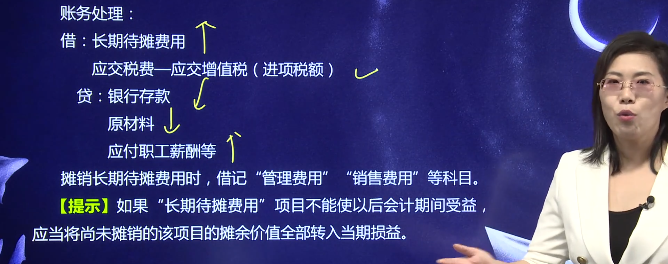

那么至于分录怎么编呢

我们来看

如果说你在装修的过程

你在改良的过程当中花了钱了

那就是银行存款减少了

用了料了

那就是原材料减少了

用了人工了

那就是应付职工薪酬增加了

对不对

好

这是贷方

那么借方我们增加什么

就是你那一大笔开支

我们是寄到资产类的账户当中

长期待摊费用增加

那么当然我们在支付了这一笔费用的时候

还要替国家支付一个就是垫付一个增值税的进项税额

借应交税费

应交增值的进项税额对吧

这其实和那个买东西也差不多

是不是啊

这是我们支付完毕之后

那么以后在未来期间慢慢摊位等开销的时候

我们根据用途来看

就是你租进来这个房子

你让谁用了

如果说你让高管用了

那就是既管理费用

借管理费用大长期待摊费用

如果说你给销售部门用了

那就是借销售费用贷长期待摊费用

明白了啊

是这个分录啊

倒不难

其中价有一个提示

他说如果长期待摊费用这个项目以后不能够使会计期间受益了

那怎么办

把没有撤销的一并结转到当期损益

那肯定当期损益当中的损了

是不是啊

是这个事好

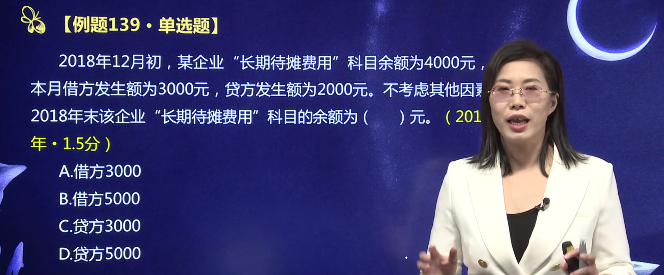

接下来我们来看轻音当中139题

他说2018年12月初

某企业长期待摊费用科目余额是4000元

本期借方发生额3000

贷方发生额2000

不考虑其他因素

问2018年末

那么该企业的长期待摊费用余额是多少

那么你想长期待摊费用

这是一个资产类的账户

既然是资产类的账户

他的期中余额4000

那放在借方对吧

那么借方发生了三天

本期哎

贷方发生了2000

放在这

那么最后结个余额呗

这是7000

就是2000的余额

就是借方的5000呗

所以这个应该很简单了吧

这是在考这个账户的四个金额要素

对不对

资产类的

那么我们来看借方的5000

那就选b选项

没问题吧

啊所以对于长期待摊费用这个事倒不是很难啊

希望大家了解一下就可以了

好那么到此为止

我们第二章整个一章就讲完了

我们经常给大家强调

我说得资产者做天下

一定要把第二章扎扎实实地走稳了

所以说你学完这一章之后

基本上就过了一半了

那么后面我们3000 4567

相对于来说就比较第二章来说简单很多啊

所以说第二章一定要打好基础

我们接下来再开启第三章负债要素的核算

好本节课讲到这里

祝同学们学习愉快