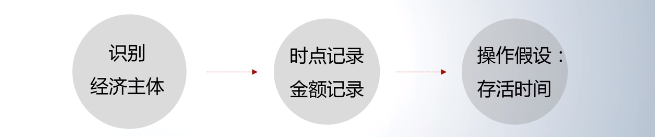

那另一个我们要想我们在识别经济主体以后

在什么时点上来记录 以什么金额来记录

这是另外两个问题的时候

就会引出非常重要的

一些操作层面上的一些挑战 一些假设

比如说你这个企业 你会存活多长时间

就像我跟我老婆结婚

这个婚姻关系 会延续多长时间

那我们在结婚的时候一定是天荒地老

无穷无尽 世界尽头

那对于企业来讲 从法律层面上来讲

只要这个企业还能够运营维持下去

那它应该是什么

是一种持续活下去的一种状态

那就涉及到我们在考虑

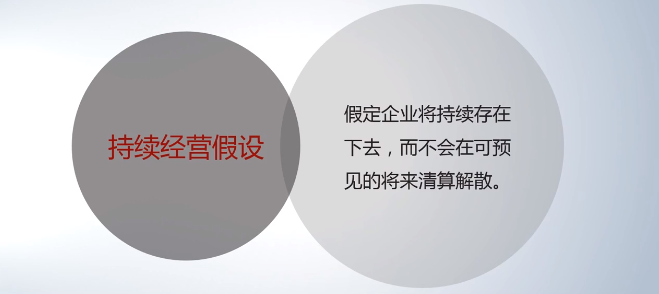

记录会计记录的第二个很重要的假设

就是持续经营的假设

那只有在我们做记录的时候

假设它的这个企业会持续活下去

不会说明天就清算 就破产

解散了这个事我们不干了

那为什么这个假设就很重要

尤其这个假设会影响到什么一种情况

那你会去想

如果我明天这个事情不干了 解散了这个企业

那么今天你从外面买的原料

比如说你要买

你是一个蛋糕店 你买的面粉

你回来今天先要和面

然后再给放到烤箱里烤成一蛋糕

你会发现你买回来一些这种面粉

相当于做了一些初步的处理

比如说奶油 以前做好了一部分

好 那你会发现明天如果你说我店不开了

我关门了 那就一个很现实的问题

那你买的这些半成品

比如说奶油 面粉 这些东西

值多少钱

那如果是你这个企业

你这个蛋糕店会持续开下去的话

那这个东西是值钱的 为什么

你会发现我明天早一早起来

我把面粉和好面送上来

要烤箱一烤 出来

这个东西可以卖的 这是有价值的

但是如果说明天这个店关门了

我不干了

那你今天你手里面拿的

这些面粉 奶油这些半成品

就没有价值

没有价值呢

咱们在会计记录上的时候

你给他的金额就完全不一样

没有价值就是零 对不对

但如果是你持续经营下去的话

那它就有价值

那我们就要记录的时候

就有一个金额把它记录起来

所以在记录的时候

持续经营假设是很重要的

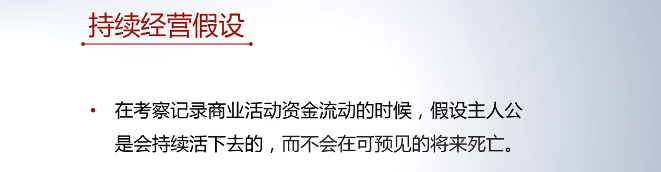

第二个假设

我们在考察在记录这些商业活动

资金流动的时候

我们是假设这个主人公是会 永生的

会持续活下去的

而不会遇见他明天就得癌症死掉

那这是第二个假设

那涉及到还会有第三个假设

因为我们涉及到这个问题里面

是主人公是谁 要不要在今天记录

以什么金额来记录

那这个第三个假设就涉及到

这个会计要分期的一个问题

就是我们要把企业的经营的时间

分成一个各种各样的时段

我考虑一个月 一个季度 半年 一年

为什么要考虑这个

那这里面它的出现这种分期的出现

是取决于你管理活动里面业务的需要来考虑

如果这个企业是你自己的 你的家庭小作坊

你不考虑这个分期也没关系

但是你想想咱们中国人有一特点

怎么样呢 到一年结束

一年到头结束的时候

过年前结束的时候 你得要怎么样

过年是一个很大的事

那过年是一个很大的事

那意味着什么

这一年你雇的人你要给人发工钱

我们都说到年底要结工钱

要给供应商结款

那你一年到头过年的时候啥事也没有

那大家坐下来唠嗑的时候

你搞企业 你这家蛋糕店开的怎么样

过去这一段时间开的怎么样

那这个时候就说 赚钱呗

那你肯定赚钱

你肯定说不好意思说赚钱了

一般般

但你想

那他可能会有的人会说你挺好的

我天天去看都排着队买了那还能一般般

那这个时候你可能就导致到这里说

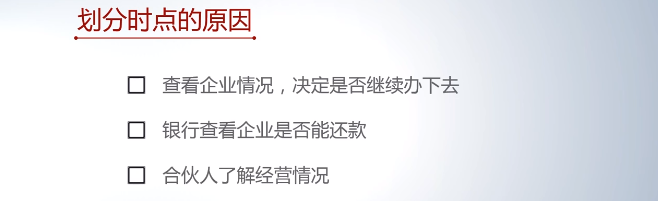

所以这个时候 你会发现我们为什么

会要划分这个时点

就是为了要过一段时间来看一看

这个企业的情况是什么样

来决定说这个企业我要不要办下去了

或者说你过一段时间

你像比如说你向银行借了钱

那过段时间银行还得问问看看

你这个企业能不能还上

还有你如果你跟人一起合伙办的这个蛋糕店

那你人家没参与这个经营

没参与到这个活动里面

你过一段时间不得告诉人家

你这个蛋糕店赚钱没赚钱 亏没亏

要不要关了

那这一些都会涉及到在某一个时点

这些不同的人可能要对企业的情况

想要了解一下

那了解一下 那你不能说我今天这个时间

我想要了解就了解

那这样我不麻烦死了

为啥呢 我企业最主要的蛋糕店的

最主要的功能不就是要

任务不就是得要进货

做成蛋糕卖掉赚钱么

那天天我得给你汇报

你今天想来了 你说汇报我就告诉你了

那哪有心思把这蛋糕店搞好

所以正是这样

所以我们有一个会计分期的假设

我们说那我们就把定期的

把这个情况告诉你

一个月太短了 一个季度还行

半年也还不错

一年 很多时候我们都考虑是一年

所以这个时候我们经常

你会发现

在会计上我们通常是以年度来考虑的

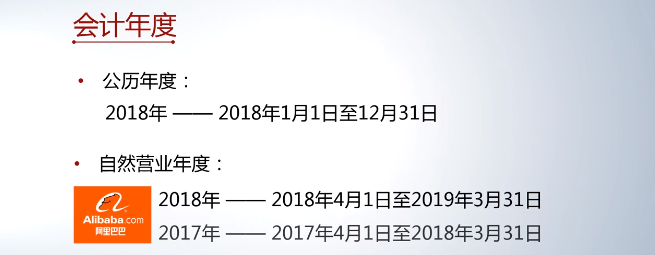

会计年度 这个年度在中国是以公历的年度

比如说现在是2018年了

那2018年意味着中国是强制规定

你如果是2018年的会计年度

就是从2018年1月1号到2018年12月31号

那这是强制规定

但是有一些企业 尤其是在境外上市的企业

比如说香港 美国 欧洲 日本

它是允许你企业根据自己的情况选择

我的这个一年在什么时候开始 在什么时候结束

比如说阿里巴巴集团它在美国上市的

它的会计年度

比如说你说2018年的会计年度

它是从2018年4月1号到2019年3月31号

那谈18年对于他来讲就太远了

那我们现在如果对于阿里巴巴来谈

他的2017年这个年度的话

是从2017年4月1号到2018年3月31号

也就是还有十来天的时间

它会变成2017年的这个年度

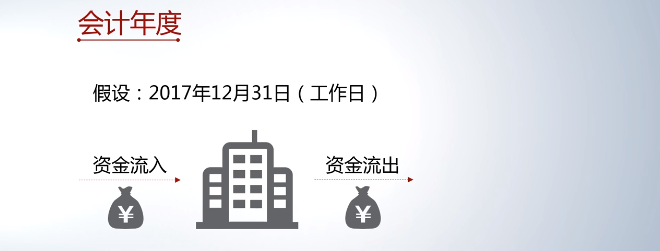

那为什么这个问题就很重要

那你会去想

既然你人为地划分了这个会计的年度

那当然有一些经济交易

比如说 在12月31号的时候

工作日 没放假

那这个时候 有资金流入到企业

有资金流出企业

这个时间这个流入进来流出去

那这个时间点你要不要再次进行记录

如果记录那就变成

比如说2017年的12月31号

你记录了就变为2017年的情况

但是如果你说我衡量一下

我考虑我不记录

那它可能就变成了什么样子

我等一等吧 等到18年的过完元旦

我们再来记录

那就会意味着这笔资金的运动的记录

就会变成到了2018年的情况

那这个就会变成差别就特别大了

特别大是什么

尤其是在一些金额很巨大的

影响很不一样的情况下

你看到的17年的情形和18年的情形就会

完全不同

那这是会计分期的一个假设 第三个假设

那最后一个假设会涉及到一个

我们以什么一个金额记录的时候

那你会发现以什么一个金额记录

那你会去想在中国你平时去买东西

你用了什么 你用了人民币

但你如果说我要订机票

我要去巴黎玩 我要去那里

那你会发现他这个时候你可能用的是欧元

那你到底在记账的时候

你在记录会计信息这个经济交易的时候

你是用人民币记 还是用欧元记 还是用美元记

那这个时候就要有一个规定 有一个选择

那在中国这种选择是没有的

只允许你用人民币

作为记账的一个货币计量的单位

来记录这种经济交易

你如果有欧元

你有美元各种各样的这种交易的话

你最后还是要给它还原成以人民币

这种形式把它记录 要做一个调整

把美元换成人民币做一个调整

你不是说我拿出了会计记录一看

觉得怎么是美金来记账

里面的金额是美金

在中国大陆是不行的

那对于用这种记录的时候

以什么样的一个货币记录

定了以后呢有一个很重大的一个假设

假设是什么 假设是这个人民币

如果像人民币记的话

我们假设人民币是比较稳定的

但是人民币在过去两年有一段时期是

不太稳定

尤其是2016年 大家都担心啊

那它不稳定总得有一个标准

那个标准是什么

你比如说很常见的用美元做标准

那人民币在16年的时候

曾经跌到快以七块人民币换一美元

但他在16年年初的时候 还是6块2

那这一下你看这个变化

那这个变化好像只有10%

好像还行 对不对

但是你会发现有的国家就很离谱

你比如说这个委内瑞拉

它的货币贬值就比较糟糕

你像11年7月的时候

当时一美元可以换4.3个玻璃瓦

玻璃瓦就是委内瑞拉的一个货币名字

那个时候换4块3

到了13年就变成了可以换6块3了

到18年2月他能换成多少

一美元这个时候能换25000玻璃瓦

那意味着什么

意味着是过去这几年 它的货币贬得特别厉害

那如果贬得特别厉害 那这个时候

你会去想那我们在会计记录的时候

这个经济交易那怎么办

你如果用玻璃瓦记录的话

那就会发现 这一下

这个手里拿了货 拿了物品

这些东西价值一下变得变动特别大

这个时候我们的记录就出问题了

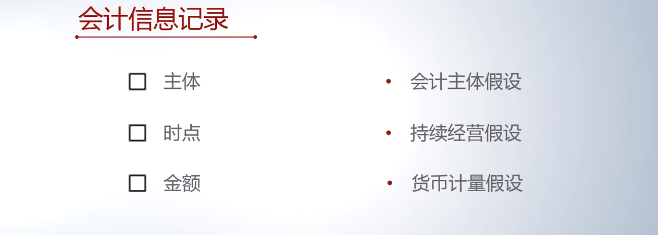

这是在考虑会计信息记录三个问题的时候

我们有大概四个前提

这个前提 假设前提

回答三个问题的时候

怎么样 主人公是谁

谁的经济交易及资金运动我们要来记录的

第二个在什么时点来记录这个经济交易

第三个以什么金额来记录它

围绕这三个问题 我们有一些假设

会计主体假设 持续经营假设 分期假设

货币计量假设

说了这么多

那你会发现

那你比如说

刚才你说的这个例子里面好像有很多要判断的

有灵活的东西

我可以放这也可以放那 今天记明天记

这些都有一些灵活性的

你说你各种各样的这个问题

你又有各种各样的假设来判断

但这不是你不是很容易作假吗

因为你说是张三说今天记 李四说明天记

那这个时候怎么办

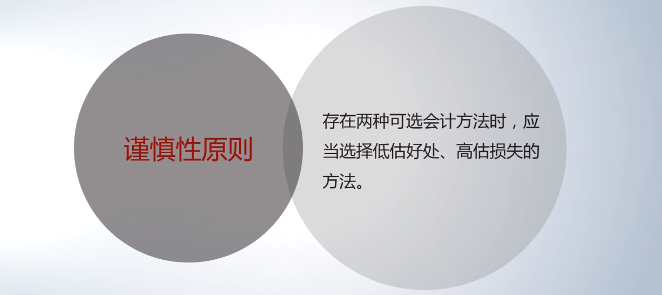

那这里面就会我们会计里面就有一个

最重要的至高无上的一个原则

这个原则就是谨慎性原则

谨慎性原则

当你在做这种判断的时候

如果没有把握 如果证据不够

那你尽可能的往最糟糕的那种情况

最坏的那种情况来记录

那比如说 这个经济交易是不是你的

也就是这个经济交易活动 你得到好处

那这个好处那我就我判断不出来

判断不准确的时候

这个好处我就先不记

但是如果这个损失是我的

在出现损失的时候

那你尽可能把这个损失先记下

这是一个谨慎性的原则

这个原则呢也就代表了好的会计人员

好的财务人员

他在对待这些经济交易进行记录的时候

他会在做判断的时候

他的一个标杆

那这是职业上的要求

会计这个学科

它不管是从知识上还是从这个操作上

都要求谨慎性

这也就形成了会计人员在一般人眼里面

好像觉得 很保守

今天先给大家讲到这里