有一句话说水流不腐人活不输

就是说就像水流动的水

它不会腐烂 产生一些臭味

那企业的这个资金只有流动起来才会有活力

才能有钱赚

那会计作为这个商业语言

怎么来记录这些资金的流动 有很多办法

像咱们最直接的就会想

我很简单的流水账

我每一笔交易我记录下

来今天收了多少钱 明天付出去多少钱

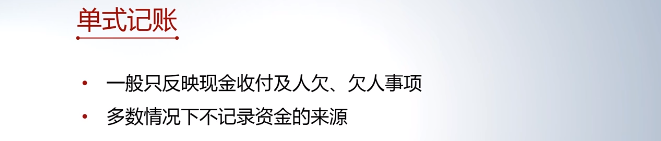

那这种呢我们称之为单式的记账

它往往只反映经济业务的一个方面

一般来讲只会反映现金收到现金付出去

你欠了别人多少 别人欠了你多少

大多数情况下 是不计入资金的来源的

你比如说如果我是在菜市场卖菜的

那么我很多时候都是现款现货

早上3点钟我到批发市场现款

拉了一批这个菜 到现有的菜市场

在我到批发市场去的时候我是给出去的钱

那这个时候在记录的时候

只是说我付出去了1万块钱 进了这批菜

我到了菜市场七点钟

这些买菜的人来了以后

我每卖一笔菜

我拿到了也是现今我收到的是现金

这种现款现货那我记下来

这一天下来 我手里面有多少现金在手里了

我今天一天收进了多少 付出去多少

那这是一种单式的记账

但是我不会去考虑资金是怎么来的

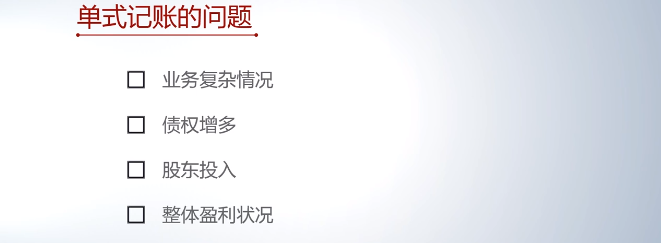

那这种记账 在业务比较简单的时候

就没有问题 当业务一旦复杂了

那这种复杂往往是来源于哪里

来源于你刚才提到的是

你现款现货的时候这么记没有问题

但是有的时候你在菜市场里卖了几年的菜了

你到批发市场跟批发商你很熟了

批发商可以说 你今天没有带钱

钱不够你业务很好 那你先欠着明天再还

那这个时候就会涉及到欠钱多的时候

你什么时候再还钱的时候

这种业务比较复杂以后

那么你在做这种单式的记账

这种流水账似的就会出现问题了

另外一方面 你可能有的时候

我今天要去菜市场做这个生意的时候

我今天带出去了一千块钱

然后回到家的时候现在变成1200块钱

那到了明天我去的时候 我拿了5000块钱去

回到家变成5600块钱 但你想这5000块钱

今天的5000块钱相比昨天的一千块钱

你实际上作为老板你多拿了4000块钱进去

那这个时候也就意味着

如果你可以看在单式记账的情况下

你不考虑资金的来源

那你就很多时候可能分不清楚这个钱

你资金流进到你手里面

你手里拿的钱是因为股东

你作为老板往里面贴了钱进来

还是因为你买菜 卖菜中间赚的差价

多留下来的赚的钱

那这个情况 就没办法区分清楚

那同时另外

因为单式记账它只记录一个方面

很多时候如果你在记录的时候出现错误

就你要检查起来就很麻烦

没有一个机制说内在的出错了

就有一个地方能够显现出来说你记错了

那这是单式记账

那为了应对这种业务的复杂

债权在往来关系的这种多样性

包括要应对股东的投入

和每年赚钱的这个经营的情况

我们慢慢从单实际上发展到现在的复式记账

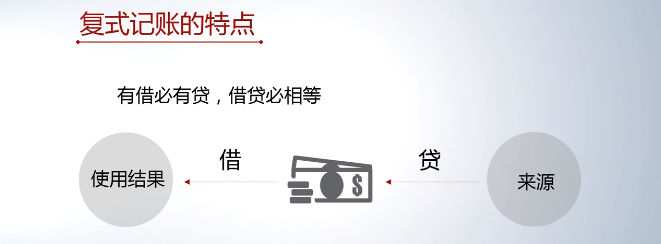

那这个复式记账

它不仅是要考虑资金的去向

也就是说资金的使用的结果

也要考虑资金的来源

那就相当于我们把对于每一笔经济交易

我们考虑它发生的时候

要问这个经济交易会造成资金的流动是

从哪里流过来的 然后要流到哪里去

要反映一个事物的两面

把这两面同时在你的账户里面来记录下来

那记录的时候要把金额也要同时记录出来

你从这里来的来了一千块

那么最后去的时候流出去的时候

也流出去一千块

就是相当于把资金的去向

资金的来源都用一千块来做一个记录

那这样的话

这是复式记账就形成了我们有一个口诀

口诀是什么

叫有借必有贷 借贷必相等

那这个地方的借就代表着

你要反映出资金的去向 资金的使用结果

而贷呢 就要把这个资金的来源

你要反映出那就是

这句话就是说

你任何的有一个资金的流向的一个东西

它一定会对应的有一个来源

那这个去向和来源的金额一定要对等起来

那这是我们复式记账的一个一个特点

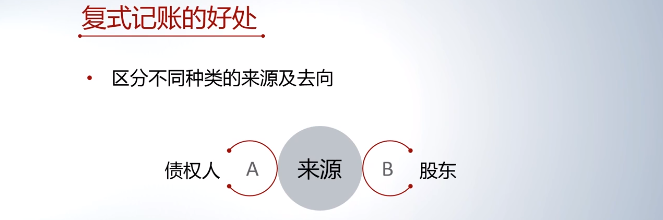

那在记录这个时候 那它的好处在什么地方

那你会发现第一个好处那就是你区分的来源

也就意味着可能别人借给你的钱

和股东投入进来的钱

你可以把它区分起来

另一个 你在资金的流出和流动

这里面可能也还可以区分

你这个钱有没有流出企业

还是说这个钱在企业内部在流转

可以把不同的种类作为一种区分

另一个非常好的一个一点在哪

就在于由于你是需要同时记录

资金的来源和资金的去向

那这个时候一旦你出现记录的错误

也就意味着如果你记录错误一方

只有借没有贷 那最后进行检查的时候

就很容易检查出来

因为你可以看到在借方的时候

在资金来源的这端

可能跟你资金去向这一端

对不上

对不上这个时候我们就很容易检查出来

哪个地方有记录错误

从而避免记录的一种问题

这是复式记账的一个好处

相比单式记账来讲

在这里面有这么一个特点