会计作为商业语言来记录资金运动

资金运动我们知道它是一个

连续不断的一个过程

那很多时候我们需要记录它的时候

要考虑它的在一个时点上怎么来记

一个情况是什么样的

在一个时点上我们往往能看到的

我们是看不见资金的流动的

我们只能看到这个资金

流到你这个企业里面它的一个结果是什么样

同时呢还能看到 这个结果是由于什么缘由

由于什么来源所驱动

那另一部 这是在时点上

但是很多时候我们往往需要去了解

在那在这一点上 这个结果是由于什么原因

驱动造成的一种变化

也就是我们要可能要拉长时间

看一段时期里面

资金运动的一个变化的一个情况是什么样

那对于资金运动这两种需要

在一个时点上的一个情况

和一个时段里面它的一个变动的一个情况

我们会计里面就引入了非常重要的

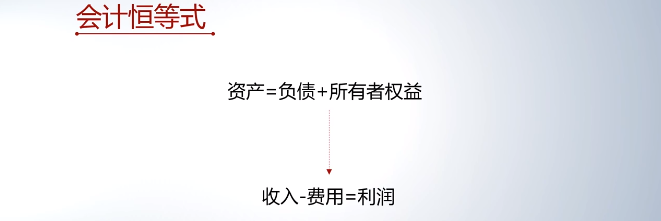

会计恒等式

其中最重要的恒等式是

资产等于负债加所有者权益

第二个等式是 实际上是在

资产等于负债加所有者权益这个等式基础上

衍生出来的

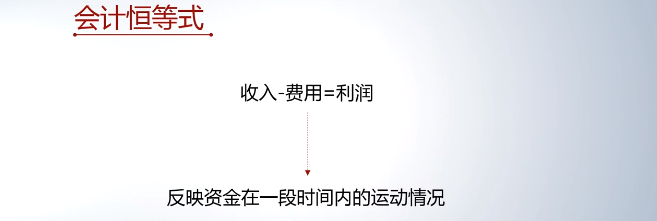

第二个是收入减去费用等于利润

那资产等于负债加所有者权益

它是反映的是一个时点上的一个情况

一个资金的使用结果

资金来源的一个情况

在任何一个时点上

那如果我们想要知道在两个时点中间

这个资金运动的一个变化的情况的话

那我们有两种路径

一种路径是把资产等于负债加所有者权益

两个时点上的它的这个情况简单的一减

就可以看到是两个时点上的

一个变化的一个情况

那另一方面另一种方法

我们就利用第二个公式

就是收入减去费用等于利润

来考察在一个时段内

它的资金运动的一个变化情况

但是你会发现收入减费用等于利润

这个等式出现的时间要比较晚

远远在资产等于负债加所有者权益

这个等式之后

这是因为就像说的

这个等式是由前面这个等式衍生出来的

那咱们来看一看

在这个等式里面

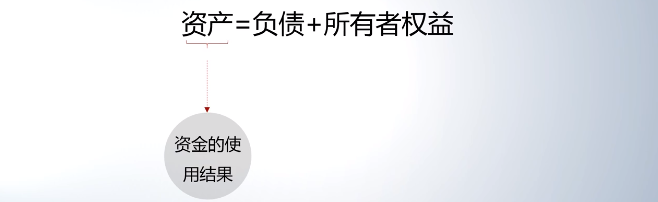

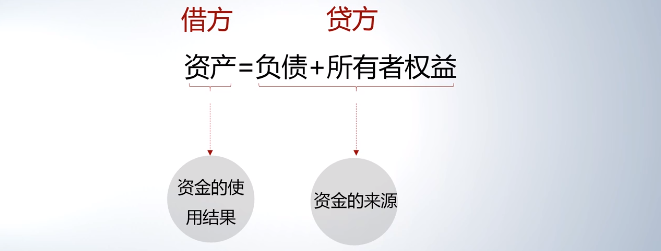

资产等于负债加所有者权益

这个等式里面

实际上是只有在复式记账下

才出现的一个情况

因为它在这个等式里面

这个等式的左边反映的是资金的使用的结果

也就是说资金的去向的问题

那资金的这个它的去向反映在一个时点上

就能看到他在企业内部是形成了一个

什么样的一个结果

而等式的右边是反应了资金的来源

它是从哪里来的

它来呢有两种来源

任何的一个资金的运动来都有两种可能

一种可能是什么样的

是企业外部的人借给你企业的

这就是负债的这种

这是债务层面的借债的这种成本的一个来源

第二个来源是来源于你股东

作为企业的老板

你投入到企业里面去的

这就是所有者权益

那这个等式 那我们可以看到它反映的

如果我们把复式记账的这个特点

加进来的话

你可以看到咱们在对于任何一笔经济交易

我们记录的时候

是同时要考虑在等式的左边

要记录资金的使用的结果就是去向

这是借方

另一方面

要同时在等式的右边反映资金的来源

这是贷方不管它是以负债的形式

还是以所有者权益的形式来反映

那在任何一个时点上

左边和右边

也就是资金的使用与资金的来源是要相等的