那在会计恒等式里面

涉及到的这个到底什么叫资产

什么叫负债 什么叫所有者权益

我们来看一看它的具体的含义

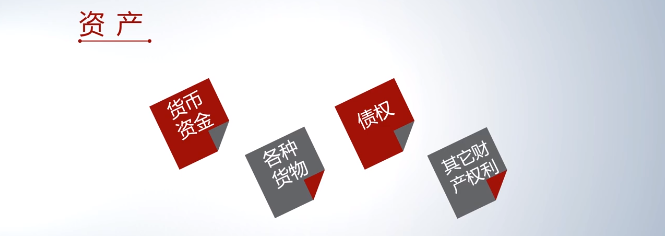

资产 实际上它是一种资源

是企业拥有或者控制的

预期能够给企业带来经济利益的一种资源

那这种资源在这个时点上你拥有或者控制

是因为过去的交易和事项所形成的

那这样说起来好像很抽象

但是你想对于企业来讲

我们想象一下 你如果准备去开一个蛋糕店

那你最开始

这个企业能够获得的一些资源是什么

就是股东投入进来的什么样的

往往是以注册资本投入进来的货币资金

所以对于企业的资产来讲

第一大类别就是货币资金

但是当你拿了这个货币资金

在企业里面进行各种各样的运营

你比如你开一个蛋糕店

那你肯定首先要去买什么样的

你要去租场地 你要去买一些原料

比如面粉 糖 鸡蛋 等等这些东西

你还要给他进行加工 加工完了后变成存货

存货你还要再卖掉

你卖的过程当中可能你收到现金

你是现款现货那里收到的现金

但是如果你卖的时候你允许别人欠你帐

那这个时候就会形成很多资金的权力

资金的权利

那这种资金的权利就是你所拥有的一种债权

你拥有的这些财产 财产的权利

那这些权利也是构成你资产的很重要的一部分

那对于资产

那这个时候我们要考虑什么叫资产

什么是

首先第一个它是能够给你带来经济利益的资源

那这个通俗一点讲就是怎么样

就是未来能够给你带来好处的

这项资源你不管未来去卖 还是去用

能够给你带来好处

而且这种好处是可以用货币给他衡量出来的

那这是资产的首要的一个定义

第一个要素

第二个要素 就是企业拥有或者控制

也就是说你现在只有你拥有它

那当然这是从法律层面上讲就是你有所有权

那另一个注意

你如果没有所有权 但是你是可以控制

这项资源也要作为你的企业的一项资产

那这个控制代表着什么

比如说你去向你邻居借了一只鸡

一只老母鸡

那这只老母鸡在你们家里面

你是关着 养着 放养

它生的鸡蛋 那这个鸡蛋归谁

是归你还是归你邻居

如果这个鸡蛋是归你

那意味着这只母鸡在你手里面

你是可以对它有控制权

这个控制权代表的什么

这一项资源你去用它的话

你使用它的话得到了好处

你可以享用

那这个时候虽然你没有所有权

那我们也把它当做你的一项资产

那这些资产我们简单的可以分类来讲的话

就是可以分为两类

第一类就是现金资产

也通俗讲就是现钱

也叫货币资金这些资产

与它对应的就是非现金的资产

就是不会是以现金形式存在的这些资源

那现金资产与非现金资产

最大的区别在哪

就是对于一些非现金资产

就会涉及到以什么样一个金额

来记录来反映的问题

那这是咱们最简单的一种分类

但是在企业运营过程当中

我们经常会考虑第二种分类

就是所谓的流动资产与非流动资产

那流动资产

这种与非流动资产的这种分类

是考虑到的是它的在一年内

是不是能够变成现金

或者是被在经营过程当中耗用掉

那这些资产我们称之为流动资产

那这个时候 那你会去想什么样的资产

什么样的资源 你可以在一年内

或者是有的时候

它会说你虽然超过了一年

但是还是属于一个经济营业周期的话

我们也放在流动资产里面

比较常见的可能是一些特殊行业

比如说造船 造飞机的这种行业

它有的时候造这么一个轮船造这么一个飞机

一个营业周期可能会超过一年

那对于流动资产

它强调的是在一个短期内可以变成现金

那它会包含哪些

具体来讲 那我们通俗来讲

如果你的企业的钱是在你保险柜里面

那我们称之为库存现金

如果你的钱是在银行里面

那是在你的银行账上体现是银行存款

那如果你的钱是在你的客户手里面

那这个时候大家注意

你的钱为什么会在客户手里面

这是因为你给了客户一批货

但是客户还没给你付钱

但是他给了你一个承诺

那这种承诺

就代表着你未来可以要求他履行这种承诺

那这种这个承诺是有经济价值的

是未来能够给你带来现金的流入的

那这呢

就是涉及到的钱在客户手里面

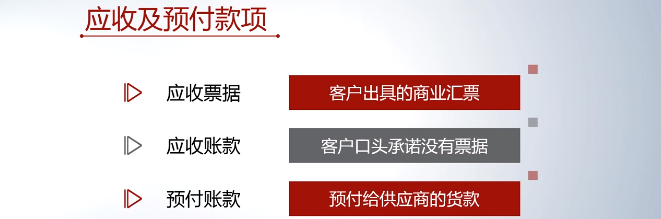

我们称之为应收款项

这应收款项具体来讲也会包括应收票据

如果客户他给的这种承诺呢

是给你开了一张商业汇票

那一般来讲这个商业汇票上面会写明

我是30天以后

你拿着这个票商业汇票你到银行

银行就把钱给你了

那这是钱在客户手里客户开了一张票据

叫应收票据

但是如果客户只是口头上或者没有票据

只是一个承诺

简简单单的说未来60天给你还钱

那这是一个应收账款

那是钱在客户手里

那这种那就注意这种客户手里面

你有没有这种证明 有没有这种承诺

那有了这种证明 有了这种承诺

代表着你未来可以变成现金

那它往往来讲是时间不会太长

不会超过一年

那这种 我们把它归到流动资产的里面一类

那还有的时候你的钱在哪里

你的钱在供应商手里

那什么样的情况下你的钱在供应商手里

你可能需要去买一些原料 原材料

你需要可能买一些这些设备

那买这个时候你可能先预付了一些定金

预付了一些款项

那预付的这些款项意味着什么

你先把钱给了你的供应商

但是你还没有拿到这些货物

没有拿到这些设备

那供应商可能是说肯定也给了你一个承诺

我下个礼拜

或者我下一个月再把这批货发给你

那注意在这个时候

如果你钱在供应商手里面这是预付的账款

那它也是属于你企业的一个资源

属于你流动资产的一部分

为什么 这是因为他给了你这种承诺以后

你未来是能够得到好处的

从这种程度你得到好处

这种好处可能不是以现金的形式得到的

是以货物 原料 设备等实物的东西拿到

你拿到这些实物的东西

你还可以再去卖掉

那这从当中卖的过程当中得到现金得到好处

那这是预付的账款

钱在供应商手里

那当然在流动资产里面

很多时候你想如果回到蛋糕店这个例子里面

你有了这些现金 你首先要买什么呀

买面粉 面粉回到你手里面

你还没有开始进行生产的时候

就作为你的原材料来处理

那这些原材料

那大家注意

它在你企业里面的形态就是一个

以实物形态存在的

但是这种原材料你买它

你目的是很快 过几天就要把它用掉

用到哪去 用到你做面粉的话用来做蛋糕

做了蛋糕 你还要把它变成了你的库存商品

这个蛋糕 你还把它卖掉

卖掉你从这里面变成现金

所以往往你会看到这个里面

为什么作为流动资产里面

这是因为他这种原材料变成库存商品

最后卖掉这个时间不会太长

往往是在一个营业周期里面

所以我们把它放在流动资产里面

这是存货

那这一些

是大体来讲是企业这些流动资产的一个情况

那这里面要强调的是流动资产

它强调的是要在短期能不能够变成现金

或者对于你企业在经营过程当中被耗用掉

那与流动资产对应的那就是一些非流动资产

也就是说你如果要变成现金的话

你花的时间可能更长

可能超过一年以上你才能变成现金

你的使用 你的这些资源的使用

可能受益的时期

耗用它的时间也会更长 超过一年以上

那当然包括

股权投资 固定资产 无形资产等等

那对于企业的资产来讲

我们做这种流动资产和非流动资产的分类

那大家注意

现在我们变得就比较复杂

这是因为企业的经营活动比较复杂

越复杂的情况

也就意味着我们对于资产的分类

也变得越复杂

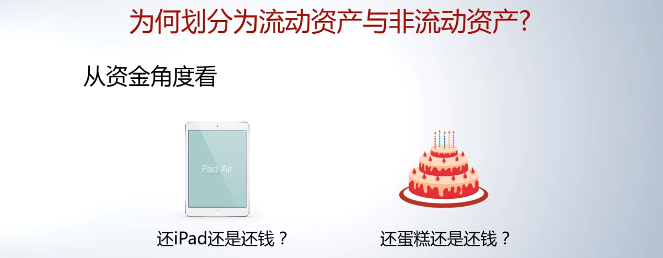

那为什么我们会用流动资产与非流动资产

这种分类

更多的是从债权人的角度来看的

因为我们复式记账里面

资产等于负债加所有者权益

我们考虑的资产是资金的使用结果

在你企业里面存在的形态

但是更重要的我们还考虑你资金是怎么来的

那从资金来的角度来讲

里面会发现有别人借给你

那今天我今天出去逛街

我背的这个包里面

包里面可能装了很多东西

装的很多东西

这些东西都是我拥有或者控制的

这是我的资产

但是如果你仔细从里面扒拉扒拉

你会可能发现

我中间可能有一个iPad是借我同学的

借我哥们的

那你会发现到这个时候

借来的时候 你总有一天是要怎么样

要还的 那还的时候对于债权人来讲

你借了别人的钱 从借钱人的角度来讲

他希望你以什么样的方式来还给他

你如果是一个蛋糕店

他希望你用蛋糕来还给他

他肯定不希望 他肯定是希望你怎么样

你用现金来还给他

因为他当时借给你的时候是借给你钱了

没让你付钱或者是借你钱给你了

那这个时候你还他的时候

他希望是用现金来还他

所以正是因为这样

我们就在资产里面 在排列的时候

在分类的时候可能就要强调一下

哪一些资源变成现金会比较容易

把这些变成现金比较容易的

我们作为流动资产

那这个时候一旦对方让我还钱

那我很容易就能够看到

我可以把这些流动资产

可以给它变成现金处理掉

很快能还给他

那这是从债权人的角度来讲

另一个角度

做这种流动资产与非流动资产的这种区分

是从这个咱们的这些资源

在企业使用的一个周转情况来考虑的

有的资源你像原料 存货这些资源你使用起来

它的周转会很快

但是有的资产

有的它的资源它使用起来周转就变得很慢

你比如说一台设备 一栋楼

这个楼你用 可以用很长时间

就是你要把它

它这个耗用的时间就变得很长

那对于专业上来讲

就是它这项资产的使用的周转就变得很慢

这种对于使用周转很快的这些资产

和周转很慢的这些资产我们做这种分类

分开以后

也是便于企业进行经营管理

来提供一个信息

那这是对于资产它的一个情况