那对于很多企业来讲

我们也注意有没有一些隐性的资产

那也就意味着

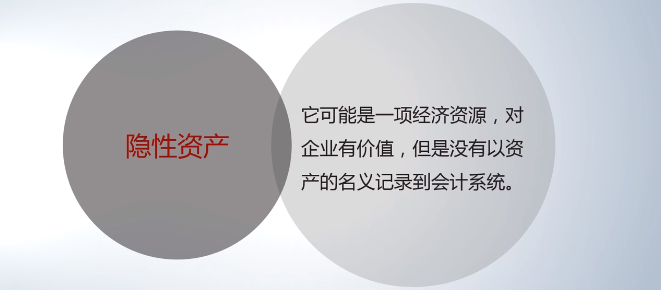

什么叫隐性的资产

就是它可能是一项经济的资源

但是我们把它没有记录到会计系统里面

在会计记录里面或者会计报表里面

没有反映出来 作为一项资产的一项内容

但是它对企业来讲又是一项有价值的东西

那这些可能会有什么

那我们可能自然而然想到的 品牌

品牌会不会是一项隐性的资产

但是你看刚才我好像提到非流动资产的时候

提到有一个无形资产

那这个品牌可能应该是无形资产

但你注意品牌

我们为什么称它为是一项隐性资产

没有在会计记录里面

把品牌给它作为一项资源记录下来了

你想想品牌有一个什么样的问题

光华管理学院 它也是一个品牌

可口可乐是一个品牌

很多很多的这个品牌

那这个品牌在不同的人心目里面

它的价值可能是不一样

光华管理学院可能在我心目里面

这个品牌的价值可能是很大的

但是可能在另一个跟光华管理学院没关系的人

那他可能就觉得

他也不知道光华管理学院是什么

他可能觉得这个品牌就是价值就是零

这个时候它就会出现问题了

那你会发现那到底我们这个

如果我们要把这一项资产

记录到会计系统里面

把品牌记录进来的话

到底是按在我心目里面它值十个亿

还是在你心目里面一分钱不值

我们应该记录哪一个

这种争议就出现了

这种争议出现的时候

那也就意味着在资产的这个定义里面

很重要的一项就是

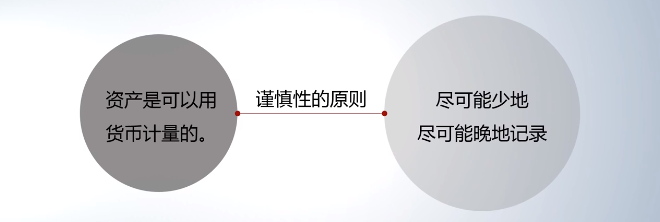

可以货币计量的这一项经济资源

可靠计量的这项经济资源

这个可靠就没法保证

因为可能我觉得是一个亿

你觉得可能一分钱不值

换了第三个人可能觉得5000万

那这个时候我们到底要不要记录

哪个金额来记录

这就回到上次我提到的谨慎性的原则

就当出现这种判断上有争议 有差别的时候

我们更多的是选择谨慎的保守的一种做法

就是尽可能少地尽可能晚地记录企业的好处

因为品牌来讲

既然你说它是有价值 对企业是一个好的事情

那我就尽可能少地记录它 尽可能晚地记录它

那这是谨慎性的原则发挥作用

从这个意义上来讲

所以品牌我们一般是不会把它放到

资产等于负债加所有者权益里面

作为一项资产来考虑的

品牌是企业的隐性资产

那除了品牌以外

还有没有其他的隐性资产的存在

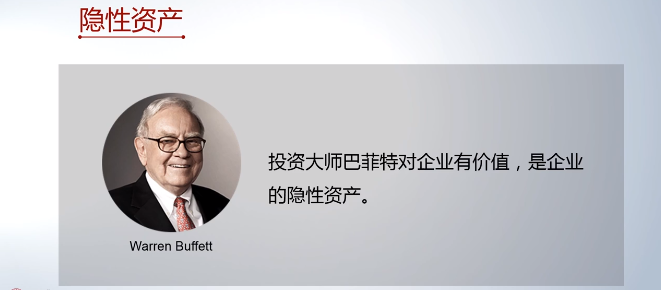

我们有的时候都在说

像巴菲特这种大师 投资大师

那他作为 他那个企业是极其有价值的

但是如果你仔细去看它企业的财务报表里面

巴菲特这种投资大师

他有没有作为企业的一个资产存在

像这种管理才能 思想力

那这种它是隐形的资产

为什么说它是隐形的资产

你像管理才能 这种明星的企业家

明星的管理人才 明星的技术人员 明星的员工

那它为什么是隐性的资产

那我们就得回到资产的这个定义里面

资产是什么

是企业拥有或者控制的

能够以货币计量带来的经济利益的这些资源

那很显然

作为管理才能 它是能够给企业带来经济利益

但能不能以货币来计量

很显然是可能的

对吧

你像很多时候如果我要去挖这个人 我出500万

挖这个管理团队 挖这个技术团队

从一个企业到你这个企业

你付出去的500万

就代表了这个团队的一个价值

是有可能可以衡量到的

但是问题出现在

你作为一个员工 作为一个管理者

作为一个企业家

作为一个明星的技术团队的成员

他是不是你企业拥有的

那很显然不是

因为如果你能够拥有这个人的话

那意味着这什么

这是奴隶制度

由于企业没办法拥有

但是你企业能不能控制它

这就要打问号了

一个明星的员工 明星的这个技术人员

明星的管理人员

它到你这个企业里面

他把他的才能能发挥80% 还是发挥100%

还是发挥120%

这企业能不能控制

企业没有办法控制

企业只能是什么

只能是引导督促 但是你没办法控制

没有办法控制

那这个时候就不能够作为你企业的资产

在会计系统里面把它记录

也只能是成为我们所说的隐性的资产

那与这个相关的

可能有的人你如果你喜欢足球的话

你如果喜欢篮球的话 那你会发现

有很多足球俱乐部它也是上市的企业

它也是一个企业

那他手底下的这些明星 球星

球星每年都会有转会费

那这个转会费

这些球星他是转会过程当中

球员的价值在它的会计系统有没有体现的

有

但是你注意

在他的一个足球俱乐部的会计记录里面

球员的价值是以球员技术费的形式出现

也就是说你对企业有价值的是这个球员

他的足球技术或者篮球技术是有价值的

你企业拥有能拥有这种技术的使用的权利

那这是可以作为无形资产的一部分来考虑的

但是这个球员本身不是你企业的资产

这个区别是要意识到的

那这是可能第二类的隐性的资产

第三类的隐性资产可能来源哪

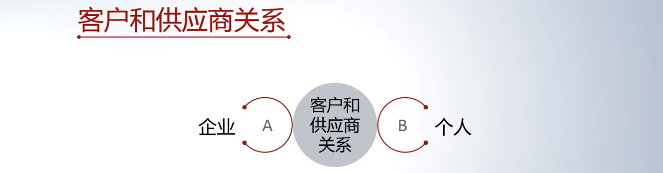

有很多企业会说

我跟我的供应商 我跟我的客户

这些关系很久远了

那这种牢固的供应商关系 客户关系 老客户了

那有没有价值对企业

很显然有价值

那问题

我们为什么没有把它作为会计意义上的资产

这个时候你去想

这些供应商关系也好客户关系也好

在这个里面 这个关系是落在什么身上

是落在企业身上的还是落在人身上的

那这是一个很重要的话题

那如果是落在人身上的

你随着这个人走了 那么这个关系不存在了

就不起作用了

那就意味着什么 意味着你企业没拥有它

不符合企业的所有权或者控制权

另一个 对于这种客户关系很紧密

然后供应商关系很紧密

那这种紧密它价值到底值多少钱

能不能够衡量出来

这个挑战也是比较大的

正是基于这两点

我们对于一些紧密的客户关系 供应商关系

这个渠道 我们已经做了五年了 做了十年了

很熟了

这些也是作为隐性的资产

与它相关系的

很多时候说

我们这个社会关系网 我们的一些政治关系

我们的这个创始人跟谁是好朋友

那如果他出面 就打一声招呼就解决了

那你会发现这些社会关系也好

和这种政治关系也好 各种商业关系也好

是一样

这个关系首先得问他落在谁手上

是落在企业头上还是落在人头上

如果落在个体手上

那这个人如果离开了企业 这个企业不就没有了

也就意味着这个企业是控制不了 没有所有权

但如果企业能够拥有或者控制

就会面临第二大挑战

那这种关系你以什么方式衡量

有没有一个相对比较可靠的

大家都能够认可的这种方式

把这个金额给衡量出来

如果有

那我们可能可以作为会计上的资产的考虑

但是现实条件是大多数情况下

我们没有办法得出一个可靠的

货币计量这种关系的一个价值

那第四类可能来源于什么

可能来源于我签的一些重大的商业合同

比如说光华管理学院与某一个医疗机构一签

签了一个五年的商业合同

这个合同怎么样

就是保证光华的所有的教员可以去他那里体检

那注意

这个医疗机构对于这个企业来讲

为这五年这个有没有价值

都很显然有价值

因为未来是能够给你带来资金的流入流出的

但是这个合同本身我们在会计里面

没有作为一项资产来考虑

为什么没有作为资产来考虑

这就回到一个很现实的情况

就这个合同有没有执行

这个合同有没有实施 有没有完成

如果没有实行没有完成

那意味着资金的流动还没有发生

那没有发生 你只是签了一个合同

那里经济交易还没有完成 只是一个意向

这个合同还没有正式的履行

那这个合同本身

也不能作为会计的资产的一部分

也是构成隐性资产

小结一下

很多各种各样我们在商业活动过程当中

可能碰到的一些有价值的东西

有价值的这些资源

我们在会计记录层面上没有作为资产

为什么没有作为资产

是因为它不符合资产的几个条件

比如企业有没有所有权或者控制权

比如你能不能够可靠地用货币来计量它的价值

比如这一项资源

是不是应该在这个时间点上来记录

那很多时候我们谈资产也好

都是在谈一个时间点上是一个什么样的情况

那在这个时间点上这个时候没到 时机没到

时机到了那他可能可以作为资产来记录

那这些是隐性资产