视频地址(密码:kuaiji101):

https://v.youku.com/v_show/id_XNTg3NDY2NDUxNg==.html

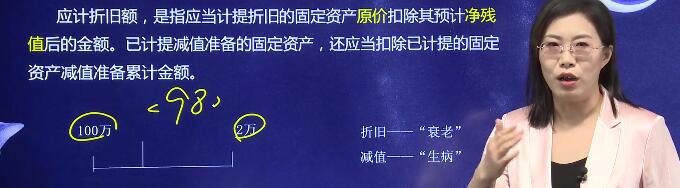

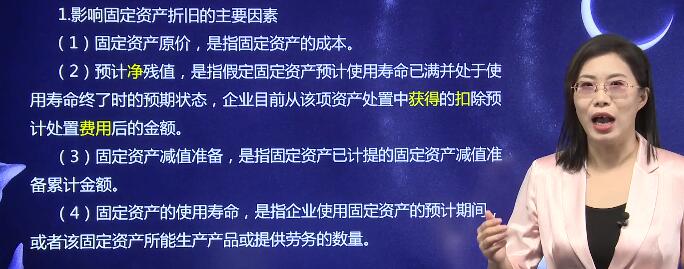

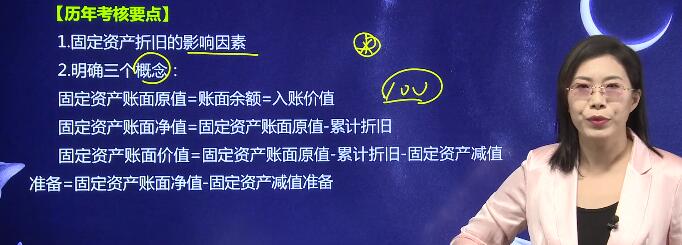

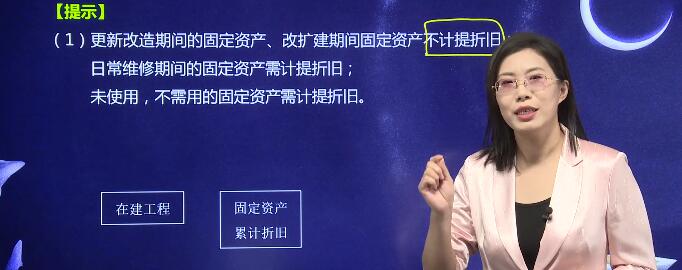

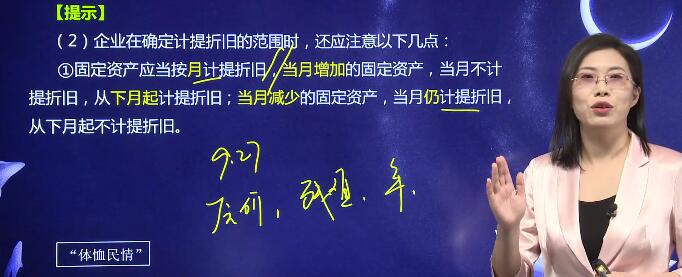

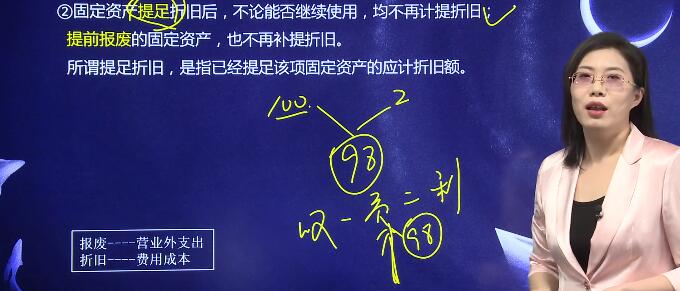

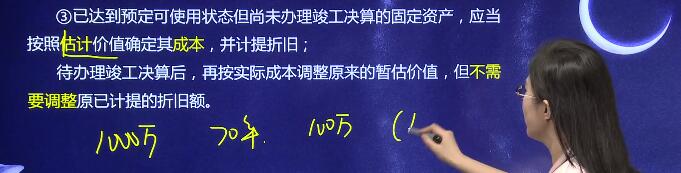

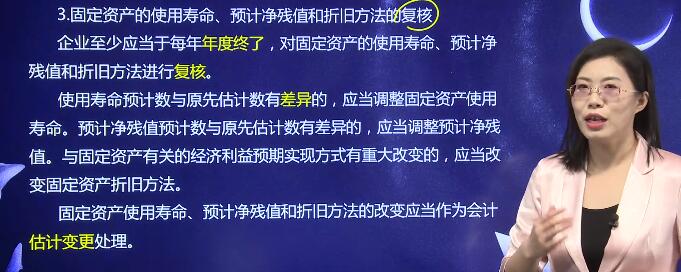

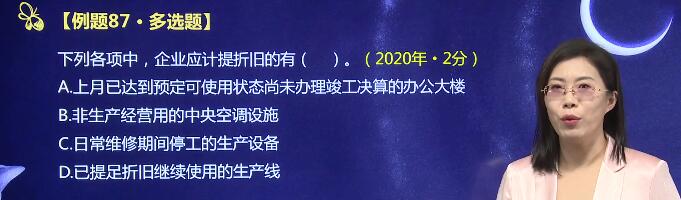

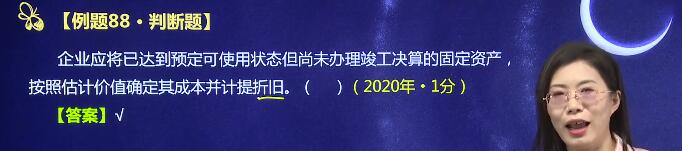

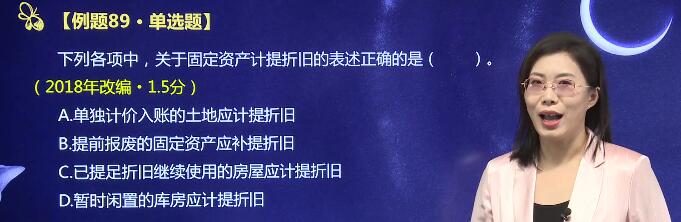

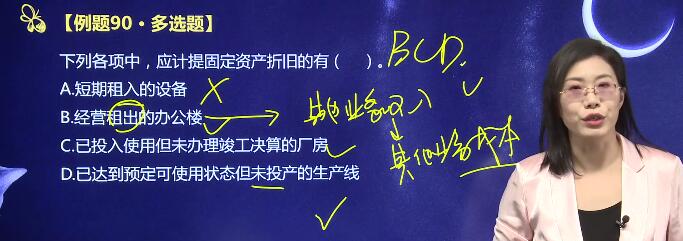

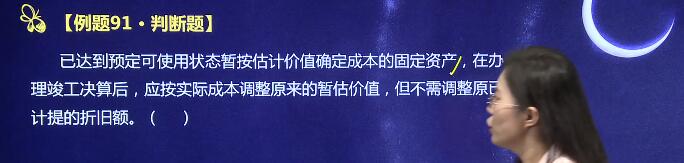

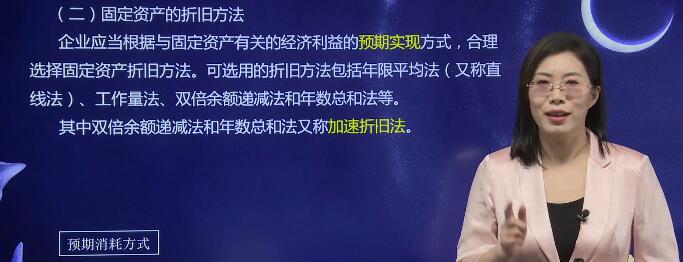

对固定资产计提折旧(1) 各位同学大家好 那这节课我们继续来学习第三个问题 对固定资产计提折旧 那么每次讲到这个问题 我就总是想起一首歌 就是时间都去哪儿了 实际上呢这首歌是我们2014年的一个春晚歌曲 当时呢也是感动了无数的观众 他说时间都去哪儿了 还没好好感受 年轻就老了 那么时间都去哪儿了 还没好好看看你的眼睛就花了 其实人的生老病死自然规律更古不变的 那么时间在慢慢地流淌 而我们也在慢慢地老去 人是这样的 那么会计也是如此 会计上的资产也会慢慢的老去 也会衰老 那么会计上资产的价值也会随着资产的使用价值越来越小 越来越低 这就需要计提资产折旧 所以需要在资产的使用寿命之内逐年的来分摊成本 分摊价值 那么当然喽 如果说一不小心发生了意外 或者说生了一场大病 导致身体残疾了 那么这就不是衰老了 这就不是慢慢变老了 这不是折旧 而是资产减值 所以说资产减值是我们第七个问题 最后才会研究的 而今天我们单纯的只研究者救治研究 慢慢地衰老好 这是我们第三个问题 先给大家铺垫一下什么叫折旧 什么叫减脂好 具体的我们来看一下说固定资产当中折旧是什么呢 就是在固定资产的整个使用寿命之内 我们按照一定的方法对应计折旧额进行系统的分摊好 这句话当中我要点两个点 第一个点什么叫应计折旧额 第二个点用什么方法 后面我们会提到四个方法 年限平均法 工作量法 双倍余额递减法和年数总和法好 所以对于折旧我们要求大家把握这两点 下面每一点我们详细来展开 先看什么叫应计折旧额呢 你就比如说啊我先举个例子 就我有一辆车 这辆车当时买的时候原价是100万 我打算开10年 等10年之后报废 我就卖废铜烂铁还能回收2万 所以你就想吧 这辆车我刚开始花了100万 也就是原值100 那么将来还能回收2万 那中间你说我这个损耗的或者耗费的有多少 有98万就回不来了呗 那这98万实际上就算是磨损了 就是我们会计上所提到的折旧了 因为在10年当中 他慢慢慢慢衰老了 慢慢慢慢老去了对吗 所以说应计折旧额就是我们固定资产的原价那100扣掉净残值 诶 这个净残值我要强调一下什么叫静 就是说啊我这个车在10年之后 如果卖的话 可能我为了让它好看一点 我又给他花了点钱 可能又给他加点成本 总归吧 我花了 比如说花了0.1万 哎我卖了2.1万 反正最后我落到手是落了2万块钱 这叫做净残值 明白了吧啊一般我们都考虑到是实际上落到手的 那就2万就是净残值没问题吧 啊所以说折旧就是原价减去净残值后的那个金额 这就是8万 就是他的折旧额 也叫应计折旧额 能理解了吧 这是第一句话 但是后面还有一句 他说以计提减值准备的固定资产 还应当扣除以计提固定资产减值准备的累计金额 这在说什么好 我先把墨迹擦一下 同学们想一下啊 我还是先举个例子 刚才我给大家一直在强调 我说折就是什么 折就是慢慢的变老 折旧就像我们人一样 就是慢慢的衰老的过程 但是简直是什么 简直是我们这个人到了每年年底的时候 我们体检如果生病了 那就是猛地折一个大的折旧对吧 所以说简直其实是大的折旧额 但是呢我们一般来讲通俗的来理解 那折旧我就说就相当于人的衰老 而简直就是生病了 那么我们如果再通俗点 用我们老百姓的话 就说我们这人就100来斤 你就可着这儿的来折好 但是如果说你一旦生病了的话 那么你后面的体质就会越来越差了 那么体质我们说越来越差 那就意味着你就这98斤了啊 那么你如果说真的是生病了 他借了十斤 你后边的体质变差了 就意味着你后边可以慢慢损耗的 慢慢变老的那个空间 还有88是道理吧 所以说总共只有98 你就可着这个号吧 如果说你不爱惜身体 你一旦简直了 一旦生病了 那你后期你要想慢慢衰老的额度也就88了 所以你看啊 整个我们说本来这是总共的应计折旧额 但是如果你一旦中间你给我减了个十 你生病了 那么后边你说你的折旧还剩多少 折旧就剩88了呀 受道理吧 所以我们说到的折旧是什么 是在未来在整个寿命当中慢慢的衰老 而简直是什么 是他一下子生病了 导致那个金额一下子减了很多 明白了没有啊 这是我们说到的这个定义吧 总共两句话 第一句话就是什么叫折旧啊 第二句话就是说如果说在整个寿命当中 你发生了生病 你发了简直你把简直给我扣掉 剩余的才叫折旧 所以你就看看吧 对不对 折旧和贬值其实是构成我们整个寿命了对吧 你如果生病的话 那你慢慢后面的折旧就会少 所以我就说你的体质就会变差 就是这个道理能理解了吧 好这是这两句话 我就解释到这儿啊 这是第一个问题 好 那接下来我们来看一下影响固定资产折旧的主要因素 那么这个主要因素我们是涉及到了四个因素 我给大家总结了一句话 就是头尾和中间头儿是谁呢 是原价 是固定资产的原价 就是比如我们那个车 我买了就是100万 那就是固定资产的成本 那就是100万 就是原价尾是什么呢 是当它寿命中鸟的时候 我们把它报废了 废铜烂铁还能净落2万块钱 这叫做净残值 注意我强调这个镜竟是指什么来着 就是我们把这个车报废之后 如果说我中间的一个获得能够进项21000 但是我还要扣除在卖车的过程当中 处置这个车的过程当中 我们会有一个0.1的什么费用 那么2.1-0.1落在我手里纯净2万 那么这2万就叫做净残值 能理解吧 这是第二个伪了 那么中间就是它的使用寿命了 我们就看寿命的长短 当然我们希望这个资产的寿命比较长一些 那就看它使用多少年叫做使用寿命 还有在整个寿命当中 在每个年度终了的时候 我们还要看看他有没有减值 就相当于人在每年的时候要进行一下体检 对不对 如果说发生减值了 如果就类似于人生病了 你就想我们整个比如一把到最后是二 整个期间我们可供损耗的或者可供耗费的就98 如果你一旦生病了 一旦减值了 那么就说明你后期的体质会越来越差 你的体质差 那就意味着你可供你损耗 可供你衰老的那个余额 那个额度越来越小 这个道理吧 所以我们经常说这老百姓的话真的是很精辟的 是不是就这么点儿啊 你看我们的身体是多么的重要 就可供你挥霍的身体本质就是98 如果你生病了 那么好 后面衰老的额度就会越来越小 就相当于你简直准备占了一部分的话 那么你的折旧就会减少 这个道理吧 那当然也就会影响折旧了 没问题吧 所以你看你就记得我之前给大家收到过一个会计平衡关 只要我们会计平衡关学好了 你就能够升找到生活的幸福感 是不是 所以我们说啊 我们既得有工作 也得有生活 既得有财富 更得有健康 是不是好 这是影响折旧的四个因素 知道了吧 头尾和中间中间是两个寿命和每个年度中量 要看它有没有生病 有没有减值 准备好 这是咱们说到的四个因素 到此为止 那接下来我们就看这怎么考 怎么考呢 就考你四个影响因素吧 如果你把那四个的关联关系理解透了 我觉得这一分肯定能拿到 但是啊我还需要大家明确三个概念 这三个概念是什么呢 一个叫做账面原值 一个叫账面净值 一个叫账面价值 这是在说什么 在这儿我们才正式的给大家提出来 实际上在应收账款 那我也给大家提到过叫做账面价值 对不对 好一个一个来说 首先固定资产的账面原值是什么 就是咱们当初这个固定资产整个买来的时候入账的价值 我们把乱七八糟的都加在一起 你比如说什么买价呀 关税呀啊等等吧 反正一圈儿算完之后 总共说100万 这100万就是最开始的那个入账价值 我们只要写在固定资产账户里边 这100万这就不能再动了 这就说明他的账面余额 这不是账面吗 这不是账户吗 余上多少呢 余的100呢对吧 这个账面余额其实也就是账面原值 换句话说就是最初的那个实际成本 历史成本 明白吗 这叫做账面原始也好 入到价值也好 账面余额也好 第一个概念那么好 随着固定资产在慢慢使用 我不是说让他带着两个儿子 第一个儿子特别让她操心 他整天操碎了心 那么累的两鬓斑白 那个儿子叫做什么 叫做累计折旧法 所以就是固定资产的账面原值 这不是它本身吗 扣掉累计折旧 你比如说他有一个第一个儿子对吧 第一个儿子叫做累计折旧 那么他折旧折了10万 折了10万 是不是放在这那么好 你看下这两个账户 这叫做固定资产 那么这两个账户合起来就是这个爸爸和他的大儿子合起来 这表明此时固定资产的账面净值哎这叫做账面净值 就是原值减去大儿子减去累计折旧 就是账面净值好 那么接着我们再看 他不是还有个小儿子吗 那个小儿子更厉害 他简直就把他爸爸气病了 对不对 所以你看一下固定资产的账面原值 就是固定资产本身吧 对不对 减去他的大儿子累积着就再扣掉他的小儿子固定资产减值准备 那么此时是他爸爸真正的价值叫做账面价值 所以再来一个小儿子啊 折旧我写全了吧 累计折旧 然后这就是简直准备好 这小儿子一出来更厉害 咔减了30 那么你就想啊 我这看不清是吧 我写在这儿啊 减了30 那你就想一下 这是他爸爸原来的100小儿 这是大儿子让他折 让他折旧了十 小儿子来了 让他减 直到30 所以你看看他爸爸现在此时真正的价值是多少 那就是100-10-30 还剩60 对不对 所以说账面价值其实就是我们把资产那水分给他挤的干干的 挤得透透的 最后你还剩多少就叫做账面价值 我说清楚了吧 好三个概念必须把它弄明白 因为将来经常会考啊 第一个原则就是他爸爸对吧 就是固定资产本身的 第二个账面静止 就是他爸爸带着大儿子叫减去累值就对不对 那第三个呢就叫账面价值 就是他爸爸带着两个儿子啊 减去折旧 这是大儿子减去减去准备 这小儿子最后就是它挤完所有的水分之后 账面价值是多少 就是这个明白了好 这是咱们说的三个概念 在这儿需要同学们把握啊 来具体的我们来看轻易当中86题看怎么看 他说下列各项当中影响固定资产折旧的因素有谁 四个折旧因素头尾和中间头是谁原价呀 尾是谁净残值啊对吧 中间有谁有十多少年叫做寿命 排球在整个寿命当中 每个年末有没有生病呀 就看有没有具体减脂对吧 简直准备好 1234就是a b c d没问题吧 这考出来我觉得这二分太容易得到了啊 a b c d好 第一个问题我们就说完了 接下来我们来看第二个问题 就是哪些固定资产要计提折旧 就是第二个计提折旧的范围 你要说哪些资产要具体呢 一般来讲绝大部分资产要计提 只有两个情况除外 所以说对企业应当对所有的固定资产来计提折旧 但是两个情况除外 所以这就是除以下情况 哪两个情况除外呢 第一个叫以提足折旧仍继续使用的固定资产 第二个单独计价入账的土地 那么对于这两条 我需要给大家解释一下背后的原因 你就不会那么死记硬背了啊 所以我经常说知道然知道 所以然 我先解释第一个啊 我把墨迹擦一下吧 要不太乱了 第一个叫以提足者就仍继续使用的固定资产 那么我们要明白这个当时的一个历史背景 其实啊我们国家政府是鼓励我们企业赶紧买设备 赶紧加工生产 你这样可以刺激经济 促进我们市场的正常运转对吧 所以政府我们国家是鼓励我们买设备加工生产的 但是企业就不乐意说 你让我买设备 让我买固定资产 我拿的钱呀 那么国家就说没事 我支持你 那么你先买了 比如说你先买个设备100万啊 那么将来比如使10年也报废的时候 还能得个破铜烂铁 还能回收2万 中间你不就是损耗或者是失去了98吗 这98我让你敌扣 什么叫抵扣呢 就是说你交税的时候 这98我可以让你计入成本 计入费用 那么你想呀收入减去费用不就是利润吗 如果说你李万里将来能够得回2万 你不就是少了98 不就是磨损或损耗了98吗 这98我让你当费用寄到这里边 那费用大了 利润就少 利润少乘以25% 我们相应的税你不就是可以少交吗 这道理吧 所以说当初国家是鼓励我们企业买固定资产的 那么国家为了鼓励他给了这么一个理由 就说你买固定资产的纯粹的那个损耗就是98 因为你这2万是最后落到你兜里的 对不对 残值是落到你兜里的 这98国家让你寄到费用里边 可以抵税吧对吧 导致利润减少 导致税减少 这是一个背景 你要了解你了解了这个背景之后 我们再看第一句话 已经提足折旧了 但是呢我这个固定资产 我这个车还能用 那么如果说意味着你这98总共赔这个损耗了或失去了98 你全部记到费用里边了 那么此时你还想带着费用里再记的话 再提折旧的话 是不是你理应该抵98 现在你要大于98的话 你导致你的利润减少 你想少交税 你这不就是坑国家了吗 当初国家同意你抵掉该抵的 但是你不能不知足啊 你已经抵完你的98了 你还要在底的话 你这就相当于挖社会主义墙角 薅社会主义羊毛 不可以对吧 所以说已经提足了的 你98都已经记到费用里边 都已经抵了税了 你虽然还可以使 但不可以再提了 明白了吗 这是第一个事儿 我就解释透了吧 你要了解背景 你就不用去死记了 是不是当时的背景就是这么个背景好吗好 那接下来我们来看第二个就是单独计价入账的土地 那么他为什么也不可以提折旧 其实这个道理就比较简单了 你要对土地集体折旧 那就相当于你对地球集体折旧啊 你提着提着我们地球都没了 我们在哪打呀 对不对 所以说你可以从这个角度来理解 但是实际上我们说这个土地呢它是一个历史遗留问题 在这我们就不展开说了啊 总归你知道不可以提的就是这么两个啊 其他的我们都应该计提固定资产的累计折旧 明白了就是这两个好 那接下来呢我们来看几个特殊的要点是需要给大家提示的 我们首先来看清一当中的提示一 他说更新改造期间的固定资产 改扩建期间的固定资产不计提折旧 这在说什么 比如我举个很简单的道理 我原来有个房子 它是个平房 现在呢我想把他的房顶给它拆了 我盖成二层的小别墅 那么这样的就叫做更新改造或者是改扩建 那么你想原来我那个小平房叫固定资产 没问题 现在我把他房顶给它调了 要盖成两层的小别墅 此时你说它叫做什么 它都变成三线工程了 好你在盖别墅的过程当中 一会儿给它加个楼梯吧 一会儿再给他加点人工吧 再给它加点材料吧 总归你这个在建工程的成本不断的在增加 你的原价始终都定不了 你记得我们在计提折旧的时候 有一个最关键的因素是什么是原价呀 所以说你的在电工程的成本 你的价值一直定不了 你怎么提折旧啊 你没办法继续折旧这个道理吧 所以我们固定资产只有把它盖完了之后哦 它的原价它的成本是多少 定了的话 我们才可以集体拯救 明白了吧 所以你的更新改造期间 你改扩建期间 你这在建工程到底值多少钱 你的事不断的在增加 不断的在变化 我怎么提这句话没办法提对吧 就是原因理解了吧啊这第一点好 那接下来呢我再给大家一个理解的角度 就是说更新改造期间和改扩建期间 他为什么不计提折旧 你就想一个问题 我们要计提累计折旧 那么累计者就他是谁的儿子呀 他是固定资产的儿子呀 对不对 所以说我们只针对固定资产来计提累计就累计折旧 他爸是固定资产 而你此时更新改造或改扩建 你叫做在建工程呀 你在建工程和累计者又是啥关系啊 其实是没啥关系的 如果你非得给他硬拉关系 我觉得他顶多在建工程师 他叔叔对吧 累 这就是他大侄子 所以你看你能对下建工程集体折旧吗 不能呀 受到了吧啊 所以人家累计者就只跟着他爸 只跟着固定资产的 你现在不是固定资产 你现在变成在建工程了 你就不能够带着累计折旧 明白了没有啊 所以我说人家他俩是一家 他和他叔叔可不是一家的 对吧啊 好这是第一个 我就解释完了啊 你不管用哪个角度吧 理解了就行 千万不要死记硬背 第一句话 第二句话 日常维修期间的固定资产还需要计提折旧 你看什么叫做日常维修啊 你别管什么 反正人家现在叫做固定资产 人家没有变成在建工程 只要是固定资产 你就得给我提折旧 对不对啊 就是这个道理啊是吧 只要有固定资产 只要有他爸爸 他可能就会有他儿子对吧 就要计提折旧 因为人家是固定资产好 第二句话 第三句话 未使用的不需用的固定资产需要计提折旧 你看还是咱们那个思路 人家是固定资产 你别管我使不使用不用 我都需要计提折旧的 能理解了没有啊 所以第一个为什么不提 它叫做在建工程 它不可以提 第二个和第三个为什么提 人家好歹是固定资产 人家就可以提明白了 好从这个角度来讲 我觉得更好理解 这样你就不用死记硬背好吗 第一个提示我就说完了好 那接下来呢我们继续来看提示二 他说企业在确定具体折旧范围的时候 还要注意几个特殊点 那么圈一固定资产应当按月来计提折旧 哎这是一句话 需要同学把握啊 那也就是固定资产必须按月来计提折旧 那么第二句话 他说当月增加的固定资产 当月不提折旧 下月再提 当月减少的固定资产 当月人体者就下月起不再集体 这在说什么 我首先给大家说一下这个当时制定的时候他的一个背景 这个背景其实极其的简单 就是财政部体系 我们会计人员太辛苦了 你当月算不出来 就这么个事儿 那么怎么讲呢 比如说啊我们这个月都9月27号了 你企业怕给我进来了个固定资产 那么如果说你9月份就让我算一算它的折就是多少呀 那你想我们刚才讲到了折旧 我们不仅要知道它的原价是多少 我还要预估一下它的残值是多少 我还要估计一下他使用寿命是多少 是多少年 我后面还要估计他会不会以后减脂等等 总归这么多工作 你让我这么几天来做 我做不出来 我也算不出来 所以财政部就说没事儿 不着急 咱们慢慢来 你这个月算不出来 没关系 咱们下个月总给算出来吧 下个月再继续折旧 就是这么简单的道理 所以说就是当月增加的固定资产 你当月来不及算 太仓促了 怎么办 当月不提没事 下个月再提就齐了 能理解吧 那么反之呢 你都是往后推了一下吧 当月减少的那当月仍然提 那下个月就停止计提折旧 那我不知道理解的意思 所以背景当时的历史背景知道了这个事儿 这个结论就很简单了 没问题吧 嗯这个呢我再多说一嘴啊 透一个题 因为马上就讲无形资产了 那么无形资产的摊销和和固定资产不一样 那么无形资产摊销是人家当月增加的 当月就开始摊销 当月减少的当月就停止他笑 那么为什么呢 那就是和我们当时的环境 当时的历史背景还得结合起来 无形资产我们是1984年之后才有专利权法 无形资产才会大量的核算 你想呀 84年之后有了专利权法 到了90年代的时候 我们早就有了快递电算化了 所以说我们当时要核算无形资产的时候 我们有电算化呀 我们有软件啊 我们一个回车键就能够算出它的弹性是多少呢 所以说无形资产当月增加的时候 我们能够算出来呀 当月就要具体看销 就这么个道理能理解了吧 那么所以说当时的历史背景你要知道了哦 结论就太简单了是吧 第一个圈一我就说完了 好圈二说固定资产提足折旧后 不管是不是继续使用 均负责在计提折旧 这个道理我都已经给大家说了 其实对吧 比如刚才说到了 你那个车啊 总共100万 将来报废的时候有2万 你实打实的也就是耗费了98万 你98万都已经当什么 当收入减费用等于利润 当费用寄到这里边了 也就是你提足了 你还想提的话 那不可以啊 国家对你够意思了 你不能挖社会主义墙角了 所以说你都提足折旧了 国家让你寄够了98 你不可以再提了对吧 不管你的车能不能用 你说我还能开呀 那开始开的你账上不可以在国际费用了 不可以再计提折旧的 明白了吧啊 所以这个咱们前面说到了第一个事啊 那么接下来第二个他说提前报废的固定资产也不得再补 题者 就诶这句话又在说什么 说提前报废啊 就是这样的 你比如说这个车我还是100万 那么我预计使用10年 将来破铜烂铁能够回收2万 我本来想的好好的 是98万的折旧 将来计成本和费用 但是没想到他提前报废了 那你就会给国家说 你看现在我亏了吧 你不亏 为什么呢 因为如果你提前报废了的话 那么你那个报废的就是你没来得及计提折旧的 没来得及计入费用的那一部分 我让你进哪儿 你提前报废的 我们是借营业外支出的 那你就想呀 比如说这98我已经提了40 在这1年突然趴报废了 你说我还有58没来得及题呢 没来得及技术费用呢 没事 这58我让你记营业外支出 你就想你不管是记什么费用也好 或成本也好 还是记营业外支出也好 总归你都会记到这个书里边对吧 都是损益当中的损呀 你都会记到这里边 那么将来都会让你的利润减少 让你的税减少都会让你抵税的呀 是不是啊 所以我说你看这事儿还是背着抱着一边沉 你别管寄到哪个科目里边 但是最终你的98都会让你抵完的 能理解了吗 所以提前报废的 我们后期要讲它报废的那部分叫营业外支出 你平时提了折旧的 我们就计入成本或费用了 总归都计入损益当中的损了 是不是啊 所以提前报废的你也别怕 也 国家也不会坑你的 国家肯定对你够意思啊 所以不可以再补 听明白了没有好 这是两句话啊 那么接下来第三句话 他说所谓提足的就是计算出来的 你应记者就格哈 这补了一个概念 了解下就行好 那么圈二两个事需要大家把握 提足的不可以再提了 不可以挖社会主义墙角 提前报废的 没关系 国家会让你另另外一个科目来走的 国家也不会亏待你的 是不是好 第二个就说完了好 那接下来呢我们来看圈二三 他说已达到预定可使用状态 但尚未办理竣工决算的固定资产 应当按照估计价值来确定成本 并计提折旧 正在说什么 比如说还是我这个房子现在已经封了 顶了也可以住了 那就是还没来得集合开发商办理交接手续 竣工结算的 那么怎么办 此时我们要估计价值 为什么 因为我没有办理交接手续 我还不知道它多少钱对吧 所以我就估计了一下他1000万啊 那么确定了成本 我又估计了一下这个房子可能我可以用70年啊 那么将来70年之后 我还可以回收残值100万 那么此时你看我就可以计提折旧了 我具体多少 原值1000 那么将来回收残值是100 我是不是就可以要损行或者是折旧900万呀 这900万呢评分在70年里边去 然后再平分到12个月里边去对吧 是不是每个月或者每年几次折旧诶 我就有了 所以我就可以计提折旧 能理解了吧 这是第一点 那么接下来因为你这个这不是预估的嘛对吧 等办理竣工结算之后 好相关的手续都齐了 我就知道它真正的价值了 也就是说它的实际成本就有了实际成本 比如说是多少呢 是1200万啊 实际成本有了怎么办 我们要用着实际成本调整一下原来的散户价值 就是你把原来1000变成1000 200 要增加200对吧 但是我们只需要调成本 不可以调什么原来计提的累计折旧 就是不需要再调整原来提的折旧额 这是什么意思呢 有的同学就说你看啊 原来我按着1000万来计算的折旧 那就是我要折900 900 评分在70年里边 那么每年就是900以上70对吧 那么此时呢1200万的原值了它的成本了 我还是70年 那么残值还是100万 那么你想我按照真实的实际成本应该是1200-100 就是1000 100比上70对吧 我应该按照这个来折呀 但是我原来按照它来折的 它这不小吗 这个应该按照大的来折呀 那你按照小的就说明你原来的折少了呗 没事儿 你原来折少的那一部分你都挤到后期给我补上就行了呗对吧 所以你后期本来是按照这个数 但这个数的基础上 你再加上你原来少折的就齐了 就是换句话说 你把原来少计提的折旧都给它推到后面的期限给它补上就完事儿了 所以我说啊 背着抱着一边沉 你原来少提的后面多提一点就行了 所以我们只需要调暂估的价值 只需要调它原来的那个成本价 不需要再调折旧了 能理解的事儿了吧啊 就是这个道理 好圈三我们就说完了好 那接下来呢我们继续来看第三小点 就是固定资产的使用寿命 预计净残值和折旧方法的复合 那么为什么要进行复核呢 是因为不管是寿命也好 还是净残值也好 都是我们估计的 对不对 既然是估计的 它随着外部环境的变化就会发生变化呀 所以说至少每年年度中了 我们对他们三个要进行复核 那么当然如果说使用寿命的预计数和原来估计有差异的 那就调呗 那么寿命有差异的就调寿命 如果说预计残值和原来估计有差异的 那就调残值 如果说与固定资产有关的经济利益实现方式有重大改变的 那就调固定资产的折旧方法 换句话说就是我们估计数和又复合的 它们中间有差异 就调他们三个 但是不管是调寿命也好 调残值也好 还是调整这个折旧方法也好 都是叫做会计估计变更 那么会计估计变更 你知道这个名词就ok了 这个东西在中级当中我们才会继续学习好吧 这是第三个小点 了解一下 那接下来呢我们就看对于这一部分在历年来怎么考核 就一个最为重要的要点 什么时候积累计折旧啊 就是固定资产计提折旧的范围 咱们刚才抢了那么多遍对吧 所以我说你把当时的那个历史背景 把它的时代背景弄清楚了 我觉得你就不用死记硬背了 你看完题你就知道好 那接下来呢我们来看青衣当中87题 他说下列各项当中企业应计提折旧的有a上月已达到预定可使用状态 尚未办理竣工决算的办公大楼 我们讲已经达到预定可使用状态 但尚未办理竣工决算 此时我们估计一个价格确定成本也得要继续折旧 对吧啊 所以a题吗 提呀 b非生产经营用的中央空调设施 我们就不管你是生产经营用还是非生产经营用 固定资产除了两个特殊情况之外 都提折旧的对吗 所以这个属于固定资产呀 我不管是生产经营还是非生产经营 它要提折旧啊 提b就是c选项 日常维修期间停工的生产设备好 那么这个生产设备当然属于我们的固定资产 只是日常维修期间 我不管你干着活还是停着工 那么我们除了两个特殊情况之外 都要提计提折旧的对吧 提不提提啊 d选项已经提足的 继续使用的生产线 哎这就是我们说的特特殊情况 你提足了的 你虽然还在使用 你是不可以再提了 对不对 所以我前面一直给大家举的那个例子 你总共是买它100万 将来还能捞2万的残值 你把这98万都提足了 都已经进入到收入减费用等于利润都已经寄到费用里边了 国家都让你抵完了对吧 你不可以再侵犯国家利益了 所以说提足了的不可以再提了 明白没有好 那么此时这道题应该选abcd 是不可以 是不是好 我们来看88题 他说企业应将已达到预定可使用状态 但尚未办理竣工决算的固定资产 按照估计价值确定成本并计提折旧 对吗对呀 我们虽然不知道他现在值多少钱 我们估计一个价也得提折旧 是不是啊 正确没问题 但是我追加疑问 那么将来知道它真实价值的 办理完竣工结算之后怎么办 唉调成实际成本 但是原来具体的点就不在调了 是不是啊 所以这个题考的比较简单一些啊 好那接下来呢我们继续来看清一当中89题 他说下列各项当中关于固定资产计提折旧表述 找正确的a单独计价入账的土地应计提折旧 那么我们对土地要标题不可以提 因为你要对土地计提折旧 相当于你对地球来提 那提着提着题没了 我们还在哪待呀 对不对 所以不可以提啊 当然这也是一个历史遗留问题 b选项 提前报废的固定资产应补提折旧 那么要不要补 不可以呀 我们说你虽然是提前报废了 你没有按照折旧计入箱的成本和费用 但是我们让你把提前报废的寄哪儿啊 既营业外支出的呀 对不对 那营业外支出它也是损益当中的一个损 你同样是收入减 费用等于利润 我让你把营业外支出也是寄到这儿的对吧 将来呢也是利润减少 让你抵税的税是减少的 没问题吧 所以说提前报废的是不可以补提的 我们让你走营业外支出就行了啊 这也就错了 c选项已经提足的 继续使用的 应继续来提折旧提吗 当然不可以啊 你都已经提足了 国家都让你抵扣完了 都让你寄到费用里边了 你呀还提的话 那你就是侵犯国家利益 不可以 对不对啊 这错了 这是c选项d 暂时闲置的库房应计提折旧对吗对呀 库房属于我们的固定资产 虽然暂时闲置 我不管你是现在用的还是不用的 都要计提折旧 没问题吧 所以我们来看啊 这个是提的那表述找正确的 谁对呀 那d选项对abc都错 没问题好 那接下来90题 下列各项当中应计提固定资产折旧的有 你看到了没有 反反复复 就这点事儿啊 来看a短期输入的设备 短期输入的设备 这是我们的固定资产吗 不是啊 对不对 所以不是你的固定资产 你提啥折旧 b经营租出的办公楼 经营租出的 那么还是我们的固定资产呀 对不对 所以说我们照样要管他要提折旧 哎我追加一个问题 如果说你提折旧的话 你记到哪儿去呢 后面我们要说啊 因为我们租出的办公楼 你肯定会收租金 你收的租金就叫做你的副业 叫其他业务收入对吧 那么此时你对这个办公楼所产生的折旧 那个磨损对应的就记其他业务成本 其他业务成本明白了没有啊 租金就叫其他业务收入 那么对应它发生的磨损就叫做其他业务成本 就是折旧没问题吧 所以要提啊 这要提c选项 以投入使用但未办理竣工结算的厂房提提呀 我们说我们估计一个价格确定成本也得提 是不是c正确 d已达到预定可使用状态 但未投产的生产线 我不管你投没投产有没有用 我们说只要是达到预定可使用状态 我们就可以估计一个价格来计提折旧啊 题目题啊 所以除了a不对 不可以提b cd都要计提折旧 能听明白了吧 好来看91题 判断以达到预定可使用状态 暂按估计价值确定成本的固定资产 在办理竣工决算之后 按实际成本调整原来的散户价值 但不需要调整原来计提的折旧额 对呀 是不是咱们说只需要调成本就可以了 原来少提的或多题的那部分全部挤到后期再调对吧 对原来计提的那些折就不需要再调整了啊 所以这个是正确的好 第一个大问题 固定资产折旧的一个概述 我们就说完了

")