营运资金和流动性简介

营运资金定义和示例

营运资金定义为流动资产减去流动负债。例如,如果一家公司的流动资产为 90,000 美元,其流动负债为 80,000 美元,则该公司的营运资金为 10,000 美元。

请注意,营运资金是一个金额。决定所需营运资金数量的一些因素包括:

- 公司是否需要库存商品

- 客户支付商品或服务的速度有多快

- 公司必须以多快的速度向供应商付款

- 公司增长率

- 公司盈利能力

- 公司融资能力

营运资金可以通过以下方式增加:

- 盈利的商业运作

- 出售长期资产

- 长期借款

- 业主投资

营运资金可以从以下方面减少:

- 无利可图的商业运作

- 购买长期资产(无长期融资)

- 偿还长期债务

- 向业主分配现金

流动性定义

流动性是有足够的钱来支付公司到期的债务。换句话说,就是公司有能力将其流动资产转换为现金,以便在流动负债到期时偿还。流动性是公司继续其业务运营所必需的。

流动性可以通过以下方式增加:

- 增加营运资金(见上述增加营运资金清单)

- 提高流动资产转化为现金的速度

- 延迟支付流动负债

- 延迟支付长期负债

- 省略向所有者分配现金

流动性可能因以下原因减少:

- 营运资金减少(见上述营运资金减少清单)

- 购买和/或生产过多的库存物品

- 流动资产转化为现金的速度放缓

- 过早支付流动负债

营运资金与流动性

零售商、分销商或制造商可能拥有大量营运资金。但是,如果其大部分流动资产处于滞销库存中,则公司可能没有流动性在约定的到期日支付其义务。同样,如果一家公司无法收回其应收账款,它可能没有流动性来支付其义务。

相比之下,考虑一家在线销售热门产品的公司,客户在订购时使用银行信用卡或借记卡付款。此外,公司的供应商允许公司在购买产品后 60 天付款。这家公司的营运资金可能很少,但它可能拥有所需的流动性。

财务比率和其他指标

有一些财务比率和指标与营运资金和流动性密切相关,例如:

- 营运资金数额

- 目前的比例

- 速动比率

- 应收账款周转率

- 平均回收期

- 存货周转率

- 库存天数

- 经营活动产生的现金

- 营运现金流比率

我们将讨论和计算其中的每一个。我们还将指出,如果这些指标是使用公司财务报表中的金额计算的,那么这些金额很可能来自上一年。此外,财务报表上报告的金额是高度概括的。因此,一些不寻常的交易和金额很可能会被大量的正常交易所掩盖或掩埋。

公司内部的人员将可以访问更多当前金额和更详细的信息,这些信息可以进行分类、审查和分析。因此,与使用上一年公布的财务报表中报告的金额计算财务比率的人相比,公司内部人员将从详细的内部信息中获得更多洞察力。

寻找根本原因

了解营运资金和/或流动性变化的根本原因也很重要。在流动性问题的情况下,您应该通过询问“为什么流动性减少?”来“深入研究”。您可能会发现公司的应收账款周转率下降,平均收款周期增加。下一个问“为什么周转率下降,平均收款周期增加?” 您可能会发现两个大客户的汇款速度有所放缓。这应该引出另一个问题:“为什么客户 X 是否没有按照商定的条款付款?”答案可能从客户遇到财务困难到客户对公司的产品或服务不满意。这应该导致另一个“为什么?”问题。目标是克服症状并找到根本原因。

同样,如果营运资金和/或流动性的减少是由于无利可图的业务运营,一个人也应该开始一系列“为什么?” 问题。答案可能会导致迫切需要立即减少开支,以免公司被迫停止运营。消除运营损失对于与贷方、供应商、客户、员工、所有者等的持续关系也很重要。

现金为王

“现金为王”是一个流行的短语,原因有几个。一个原因涉及流动性:支付周五的工资、偿还贷款、支付供应商、缴纳工资税等需要现金。

“现金为王”的另一个原因与应计会计方法有关。在这种通常要求的会计方法下,公司的财务报表将在收入和相关应收账款获得时报告(而不是在收到客户现金时)。此外,费用和负债在发生时报告(而不是在支付现金时)。由于在确定何时在损益表中报告收入和费用时使用的判断,人们对这种感知的“灵活性”存在担忧。现金不涉及任何判断或估计。公司要么有现金,要么没有。

幸运的是,公司在发布财务报表时都必须包含现金流量表 (SCF)。SCF 将在损益表的同一期间报告主要现金流入和现金流出。SCF 还调节了过去一年公司现金的变化。由于流动性涉及现金,您将通过了解 SCF 获得宝贵的见解。

营运资金的组成部分

营运资本(也称为净营运资本)定义为流动资产减去流动负债。因此,一家拥有 120,000 美元流动资产和 90,000 美元流动负债的公司将拥有 30,000 美元的营运资金。一家拥有 100,000 美元流动资产和 100,000 美元流动负债的公司没有营运资金。如您所见,营运资金是一个数额,尽管它通常作为财务比率的一部分进行讨论。

当前资产

营运资金的主要组成部分是流动资产。流动资产的简化定义是:公司的现金加上预计在一年内变成现金的其他资源。

但是,以下是更完整的定义:

流动资产包括现金(不限于长期用途)加上公司其他将变为现金或将在一年内(资产负债表标题所示日期)内用完的资源。但是,在公司正常营业周期超过一年的极少数情况下,会使用营业周期的长度代替一年来确定流动资产。

流动资产的例子(按预期变成现金的顺序列出)包括:

- 现金及现金等价物

- 临时投资

- 应收账款

- 存货

- 补给品

- 预付的费用

流动负债

营运资金的另一个主要组成部分是流动负债。流动负债的简化定义是:公司在一年内到期的义务。

但是,更完整的定义是:

流动负债是公司的义务(是过去事件的结果),将在资产负债表日期的一年内到期。但是,在公司正常营业周期长于一年的极少数情况下,使用营业周期的长度代替一年来确定流动负债。

流动负债的例子包括:

- 一年内到期的贷款本金

- 应付账款

- 应付工资

- 从雇员预扣的工资税

- 应计费用/负债(水电费、维修费、利息等)

- 客户存款和递延收入

如果能够保证流动负债将被长期负债替代,则应将其报告为长期负债。(原因是该责任不需要使用公司的营运资金。)

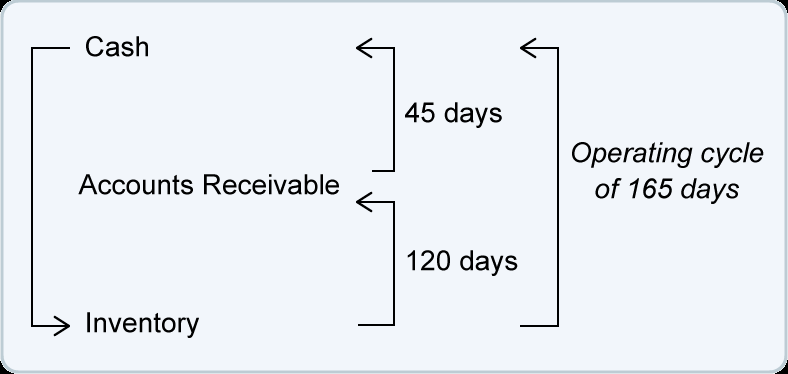

运行周期

要全面了解营运资金、流动资产和流动负债,有必要了解术语运营周期。公司的运营周期是公司现金投入业务运营然后重新进入公司现金账户所需的平均时间。为了说明,我们假设产品分销商经历以下情况:

- 它使用现金购买库存物品

- 通过提供 30 天的信用条款,平均需要 120 天才能获得出售的物品

- 平均而言,公司在销售发生后 45 天从这些客户那里收到款项(即使信用期限为 30 天)

在这些条件下,分销商的运营周期平均为 165 天,如下所示:

在本主题中,您应该假设我们正在讨论的公司拥有:

- 少于一年的运行周期

- 少量的用品和预付费用