报告营运资金、流动资产、流动负债

营运资金

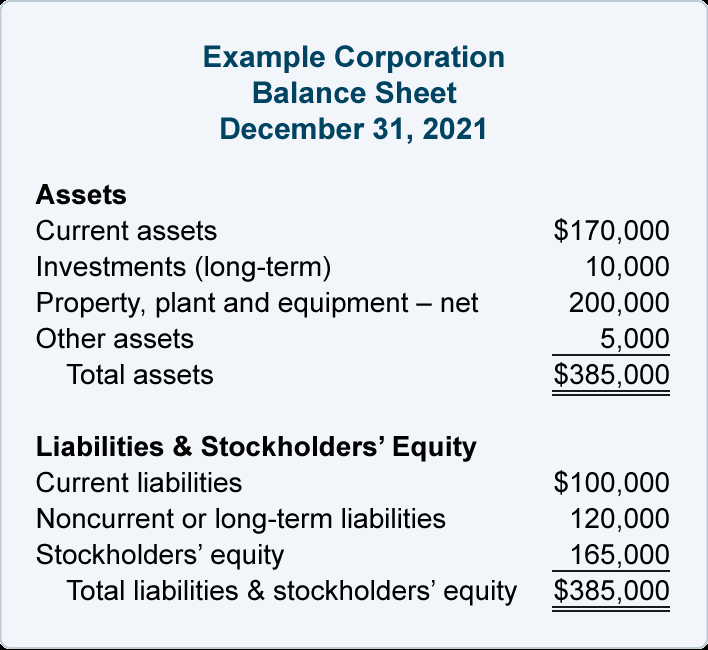

通常,公司发布分类资产负债表,这意味着它具有多种资产和负债分类(或类别)。此简明资产负债表中显示了典型分类:

分类资产负债表允许用户快速确定公司的营运资金数额。使用上述资产负债表中的金额,我们有:

营运资金= 170,000 美元的流动资产减去 100,000 美元的流动负债 = 70,000 美元

必须管理公司的营运资金,以便在公司到期时有现金支付公司的债务。这对于以下方面很重要:

- 与债权人、员工和其他人保持积极的关系

- 遵守贷款协议中的条款和条件

- 保持良好的信用评级

公司所需的营运资金数量取决于许多因素。一个因素是公司的规模。例如,对于一家流动负债为 100,000 美元的公司来说,70,000 美元的营运资金可能就足够了;但是,流动负债为 600,000 美元的大公司可能需要超过 70,000 美元的营运资金。

第二个因素是公司流动资产转换为现金的速度。例如,如果一家公司拥有 170,000 美元的流动资产,但其中大部分是滞销库存,则该公司可能无法及时将库存转换为现金以支付到期的流动负债。不按时支付某些债务可能会产生严重的后果。

影响所需营运资金数额的第三个因素是公司的借贷能力。例如,一家拥有预先批准的可在需要时使用的信用额度的公司允许该公司以较少的营运资金运营。

其他因素包括公司供应商允许的信用条件、公司的盈利能力和增长率、完成客户订单所需的时间等等。

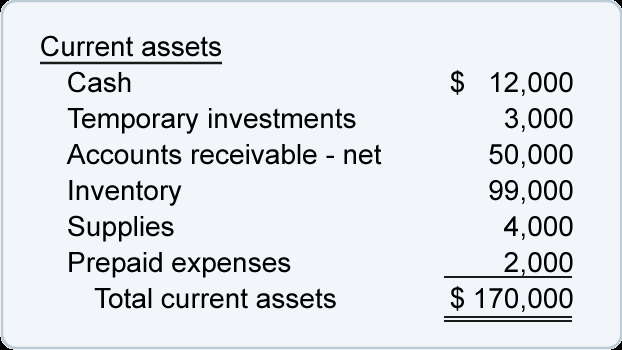

当前资产

此处显示了一家以赊购商品的公司的资产负债表的流动资产部分的示例:

流动资产按预期转换为现金的顺序排列。会计师将此称为流动性顺序。由于现金是流动性最强的资产,因此它被列在首位。(大公司通常将描述扩展为现金和现金等价物。)

现金包括公司的货币、硬币、零用现金基金、普通支票账户、工资支票账户、从客户那里收到但尚未存入的款项等。上面显示为“现金”的 12,000 美元是这些项目的总和。

临时性投资包括短期存单和易于转换为现金的证券。

应收账款——净额是公司目前期望从赊购商品或服务的客户那里收到的金额。它由客户欠款减去预计不会收取的金额组成。为了说明,让我们假设名为“应收帐款”的总分类帐帐户的余额为 54,000 美元。(这是公司的销售发票,客户尚未支付。)如果公司估计永远不会收取 4,000 美元,则可疑帐户的帐户准备金将报告 4,000 美元的贷方余额。这两个账户余额的净值为 50,000 美元(54,000 美元减去 4,000 美元),列在现金和临时投资之后。

存货(待售商品)列在应收账款之后,因为公司通常需要几个月的时间才能将其存货转换为现金。

耗材类似于库存。供应可能包括包装材料、运输用品等。

预付费用通常包括预付的年度会员资格、年度服务合同和保险费。为避免提前付款,公司可能会安排自动每月收费。

将流动资产按流动性顺序列出,可以让资产负债表的读者了解公司在到期时偿还债务的能力。

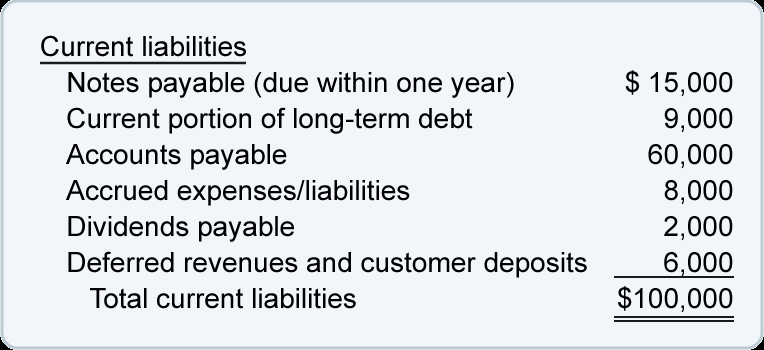

流动负债

以下是公司资产负债表中流动负债部分的示例:

与财务报表中报告的大多数金额一样,当前负债金额是许多总分类账账户余额的总和。例如,上面包含的一行“应计费用/负债 8,000”可能是以下总账账户中余额的总和:

- 应计应付工资

- 应计工资税

- 应计员工福利

- 应计应付公用事业

- 应计维修和保养

- 应计广告费用

- 应付的应计专业费用

- 应计应付利息

有趣的是,流动负债没有按到期顺序报告。在我们的示例中,我们首先列出了书面承诺,其次是应付账款,然后是剩余的流动负债。另一种做法是首先列出应付账款,其次是书面承诺,然后是剩余的流动负债。

由于流动负债未按到期顺序列出,因此将在 11 个月内到期的应付票据可能首先出现,而在两天内到期的工资税可能包含在第四项中。

技术和营运资金

技术使一些公司能够以比过去所需的更少的营运资金运营。以一家在其网站上销售高需求产品的公司为例,客户在下订单时使用信用卡付款。公司将在出售后的几天内收到信用卡处理商的银行存款。也有可能允许公司在收到几天后出售的产品后 30 天向供应商付款。

一些公司使用商业信用卡来支付其收到的商品和服务。然后,公司有 27 到 57 天的时间向信用卡公司付款,具体取决于信用卡对帐单的日期。

这些例子展示了技术如何加速公司的流动资产转化为现金,或者公司如何延迟某些采购的现金支付。两者都将在不增加营运资金的情况下改善公司的流动性。

应计会计方法

根据权责发生制会计(或权责发生制),流动资产应收账款在赚取金额时在资产负债表中报告。赚取的金额也在损益表中报告为收入。当公司收到钱时,应收账款会减少,现金会增加。

在权责发生制下,当负债发生时,当期负债应付账款(或应计负债/费用)在资产负债表中报告。如果涉及费用,该费用也会在损益表中报告。当公司支付欠款时,应付账款将减少,现金将减少。

在整个本主题和几乎所有会计教科书中,都假设正在遵循应计会计方法。简而言之,权责发生制是向公司外部人员分发财务报表时使用的标准方法。(所得税报告可能会有所不同,尤其是对于小型企业。)

营运资金数额的变化

一家公司的盈利能力可能是对其营运资金数量的最重要影响。一家高利润公司的运营可能会产生足够的营运资金,从而避免向投资者提供贷款和/或额外资金。

相比之下,经营亏损较大的公司可能会导致公司的营运资金迅速缩水。营运资金的重大损失可能导致违反现有贷款协议,无法获得额外贷款或吸引投资者,可能失去购买信用期限为 30 天的商品的能力等。无利可图的业务运营加上营运资金的损失可能会危及公司继续经营的能力。

由于营运资金被定义为流动资产减去流动负债,因此营运资金的增加或减少将来自流动资产和/或流动负债之外的交易。以下是一些经常导致营运资金 (WC) 金额变化的交易:

非流动(长期)资产交易:

- 购买物业、厂房和设备(导致 WC 减少)

- 出售物业、厂房和设备(导致 WC 增加)

- 购买长期投资(导致WC减少)

- 出售长期投资(导致WC增加)

非流动(长期)负债交易:

- 长期贷款收益(导致WC增加)

- 偿还长期贷款(导致WC减少)

股东权益交易:

- 业务运营利润(导致WC增加)

- 经营亏损(导致WC减少)

- 发行股本收益(导致WC增加)

- 分红(导致WC减少)

- 回购股本(导致WC减少)

由于营运资金被定义为流动资产减去流动负债,这意味着:

- 如果一家公司使用 1,000 美元的现金支付 1,000 美元的应付账款,则营运资金总额没有变化。(流动资产和流动负债均减少相同数量。)

- 如果一家公司收取 2,000 美元的应收账款,则营运资金总额没有变化。(流动资产现金将增加 2,000 美元,流动资产应收账款将减少 2,000 美元。)

换言之,仅影响营运资金账户的交易不会改变公司的营运资金总额。