流动性

流动性定义和示例

流动性是公司在到期时偿还债务的能力。换句话说,流动性是公司在必须支付其流动负债之前将其流动资产转换为现金的能力。

大多数资产负债表的第一部分将按流动性顺序报告公司的流动资产。这意味着现金将首先出现,然后是剩余的流动资产,按预期转换为现金的顺序排列。(必须支付的流动负债不按到期顺序排列。)

流动性的重要性

为了证明流动性的重要性,我们将使用一个名为“Example Company”的虚构业务。让我们假设 Example Company 的供应商为其提供了允许 30 天付款的信用条款。如果示例公司没有足够的流动资金在 30 天内支付供应商的发票,供应商可能会担心示例公司的财务状况。作为回应,供应商可能会要求示例公司在所有未付发票上成为最新的,然后供应商将运送任何额外的货物。不同的供应商可能会将示例公司的信用期限从 30 天缩短到 10 天,或者可能要求货到付款。如果示例公司失去按信用条款支付的能力,其现金和流动性将减少。

未能按时支付债务也可能损害公司的信用评级。这反过来可能会阻止其他供应商(和贷方)向公司提供信贷。

如果公司借了钱,贷款协议可能要求公司维持最低数量的营运资金和/或维持一定的财务比率。违反贷款协议可能会产生严重后果。

积极的一面是,一家拥有充足流动资金的公司可以利用特殊的采购机会,在提供提早付款时享受折扣,并通过不必决定应该支付或延迟哪些供应商和账单来节省时间。

上市公司的财务报告要求证明了公司流动性的重要性。这些公司中的每一个都必须在其提交给美国证券交易委员会的年度报告(表格 10-K)中讨论其流动性。通常,此讨论将参考公司现金流量表中包含的金额。各种背景的商务人士都应该熟悉现金流量表,因为公司的流动性取决于其现金流量。

提高流动性

公司的流动性和营运资金的数量都可以通过以下方式增加:

- 盈利的商业运作

- 出售长期资产

- 长期贷款

- 业主的额外投资

还可以通过以下措施在不增加营运资金的情况下提高公司的流动性:

- 加快流动资产转化为现金的速度

- 加快应收账款催收

- 为库存采购或生产更优化的数量

- 要求小客户和新客户使用信用卡而不是公司授予信用条款

- 延迟支付流动负债

- 在到期日之前不向供应商汇款

- 与供应商安排更长的信用期

- 尽可能使用商务信用卡

- 延迟支付长期负债

- 减少或省略向所有者分配现金

- 获得可在必要时使用的预先批准的信用额度

- 安排每月分期付款,而不是预付保险费、维修合同、会员资格等。

营运资金比率

除了计算营运资金的数额外,通常还会计算两个相关的财务比率:

- 目前的比例

- 速动比率

目前的比例

流动比率,有时也称为营运资本比率,是通过将公司的流动资产除以其流动负债来计算的。使用我们之前简明资产负债表上的金额计算的流动比率是:

流动比率= 170,000 美元的流动资产除以100,000 美元的流动负债 = 1.7或1.7:1或1.7: 1

流动比率允许在不同规模的公司之间进行比较。但是,仅了解一家公司的流动比率及其营运资金数额仍然不够。了解个别流动资产何时将变为现金以及何时需要支付流动负债也很重要。

为了说明了解流动资产何时变为现金以及流动负债何时到期的重要性,让我们比较两家规模和增长潜力相似的公司:

A公司在网上销售快销产品,要求客户在下单时使用信用卡付款。因此,在线销售发生后的几天内,A 公司从信用卡处理商那里收到一笔银行存款。A公司也可以在收到供应商的货物和发票后30天向其主要供应商付款。

B公司向收到产品30天后付款的商业客户销售滞销产品。不幸的是,B 公司必须在收到其订购的产品后 10 天内向其供应商付款。

由于 A 公司的现金流将比 B 公司流入更快,流出更慢,因此 A 公司可以以比 B 公司更小的流动比率和更少的营运资金运营。

速动比率

当一家公司出售商品(产品、零部件等)时,人们担心其存货项目无法及时转换为现金以供公司支付流动负债。因此,公司可能难以偿还贷款、向供应商和员工付款、汇出员工的预扣工资等。简而言之,当公司有库存时,就会担心公司的流动性。

这种担忧导致速动比率(或酸性测试比率)不包括库存、供应和预付费用。因此,速动比率比流动比率更为保守,将使用以下金额计算:

- 只有“流动”的流动资产(可以快速转换为现金的资产)

- 流动负债总额

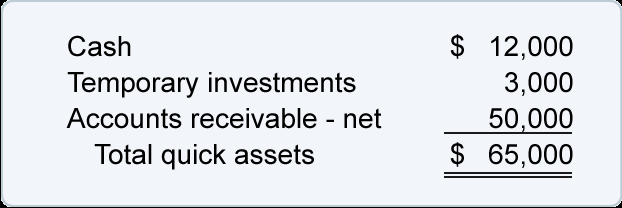

从我们之前的流动资产清单中,截至资产负债表日的“快速资产”是:

这 65,000 美元的快速资产将除以流动负债总额,即 100,000 美元:

速动比率= 65,000 美元的速动资产除以 100,000 美元的流动负债 = 0.65或0.65:1或0.65: 1

(注:由于存货是一项重要的流动资产,因此速动比率明显小于我们之前计算的流动比率1.7、或 1.7:1 或 1.7:1。)

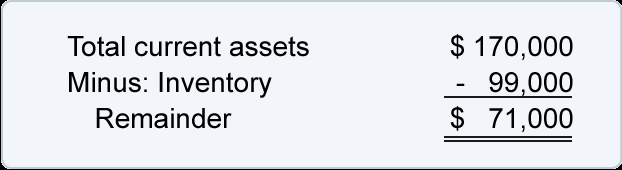

有些人仅通过从流动资产总额中减去存货金额来计算速动比率:

通过不从总流动资产中减去供应和预付费用,这个速动比率将比上面计算的 0.65 的速动比率稍微保守一些:

速动比率= 71,000 美元除以 100,000 美元的流动负债 = 0.71或0.71:1或0.71: 1