库存是许多企业(零售商、分销商、制造商)的必需品,并且可能是他们最大的流动资产。库存充足的原因是为了满足客户的需求。库存中没有这些物品可能会导致销售损失,甚至可能导致客户流失。另一方面,过多的库存会危及公司的流动性,并可能导致一些库存物品过时。当库存项目由于技术或其他创新而变得过时时,公司将遭受利润、股权、营运资金和流动性的损失。

当零售商或分销商购买商品以转售(或制造商购买材料以制造产品)时,公司将现金从其支票账户(流动性最强的资产)转移到库存(流动性不强的资产)。挑战在于出售库存物品,以便资金回到支票账户。(回想一下我们之前的图表,现金转移到库存,然后再回到支票账户被称为运营周期。)在运营周期中,公司将产生费用以及库存无法按计划出售的风险.

对于销售商品的公司来说,库存是营运资金的关键组成部分,但不被视为“快速资产”。原因是货物可能需要几个月的时间才能出售或上交。在此期间,公司的现金将“坐”在库存中,而不能用于支付供应商、员工、银行贷款、工资税等。总之,拥有大量库存意味着大量的营运资金,但这并不能保证有流动性来支付到期的账单。

为了评估公司在上一年将库存转换回现金的能力,通常进行两种计算:

- 存货周转率

- 库存天数

存货周转率

库存周转率表示公司的库存在一年中“周转”的频率。一般来说,库存在一年内被销售或周转的次数越多越好。毕竟,将公司的现金从库存中取出并重新存入支票账户意味着风险更低、持有成本更低、利润更高、流动性更强。

由于存货在公司的资产负债表上按成本(而不是售价)报告,因此存货成本应与公司的销售成本(而不是销售收入)相关。基本上,存货周转率的公式=一年的销售成本除以当年的平均存货成本。

不幸的是,资产负债表上报告的库存成本与会计年度的最后时刻有关,而销售商品的成本是整个会计年度的累计金额。将会计年度最后时刻的存货成本与整个会计年度的销售成本联系起来是一个问题。解决方案是找出并使用代表整个会计年度的库存成本的平均库存成本。

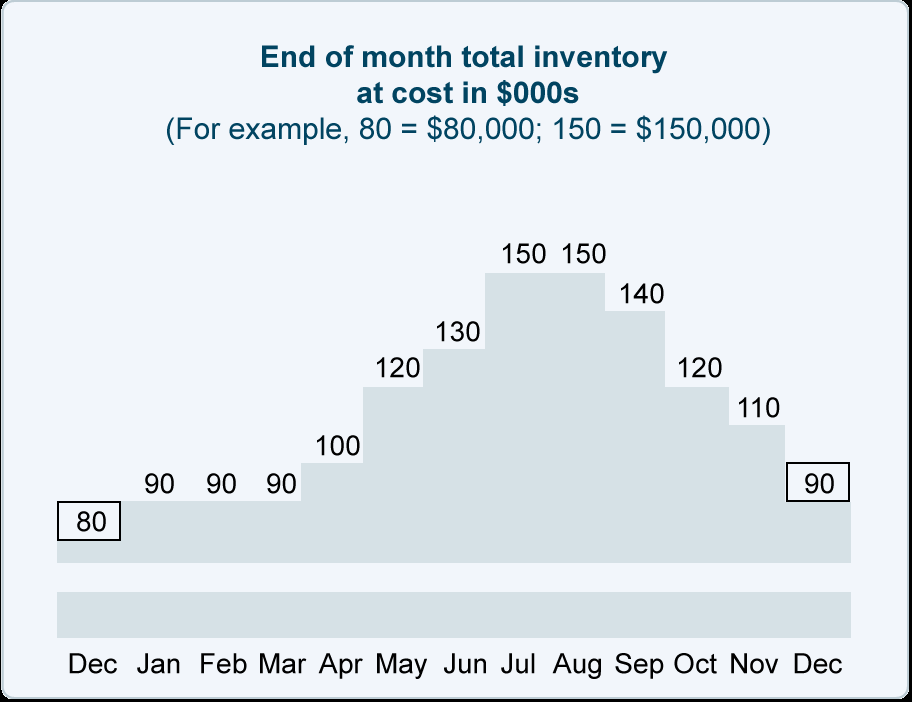

为了说明为什么年末资产负债表上报告的库存成本可能不能代表全年的平均库存量,我们为一家假设有季节性业务的公司准备了下面的图表。如图所示,该公司的库存水平在 5 月至 10 月期间最高。因此,其会计年度应在 12 月 31 日结束是合乎逻辑的,因为这是业务活动的最低点。

年初和年末平均库存

当使用公司的年度财务报表计算一年的平均库存时,该平均值很可能基于年初的库存成本(即上一年的期末库存)和最近一年末的存货成本。在我们的图表中,我们看到年初库存为 80,期末库存为 90。仅使用这两个时刻,平均库存成本将计算为85,000 美元(80 + 90 = 170 除以 2 )。

全年平均库存使用13个点

当会计年度的平均存货是用年初的存货成本加上一年中每个 12 个月末的存货成本来计算时,平均存货成本将为112,308 美元(80 +90+90+90+100+120+130+150+150+140+120+110+90 = 1,460 除以 13)。

平均库存如何影响库存周转率

现在让我们看看平均库存成本的两次计算将如何影响库存周转率。对于这些计算,我们将假设整个会计年度的商品销售成本为 360,000 美元。

基于两点平均库存的库存周转率= 当年销售商品成本除以全年平均库存成本 = 360,000 美元除以85,000 美元 = 4.2 倍

基于平均库存 13 点的库存周转率= 当年销售商品成本除以全年平均库存成本 = 360,000 美元除以112,308 美元 = 3.2 倍

由于 85,000 美元的平均存货(仅使用两个年终金额)不能代表全年的实际存货金额,因此 4.2 倍的存货周转率并不是一个很好的指标。年内库存周转的次数。

由于 112,308 美元的平均库存(来自全年使用 13 个点)更能代表当年的实际库存量,因此得出的 3.2 倍的库存周转率是一个更好的指标。

使用库存周转率时的其他注意事项

平均库存成本的计算也让人想起一些与所有财务比率相关的重要评论:

- 当比率用于揭示公司内部的财务比率趋势时,比率最为相关。在自己的公司内使用时,财务比率计算将是一致的。

- 在比较同一行业内的公司时,比率可能是相关的。

- 一个行业的公司的财务比率将无法与不同行业的公司的财务比率进行比较。可能有几个原因:产品类型、业务结构、制造商与服务提供商、信用条款等。

现在让我们使用一些新信息再计算一次库存周转率。假设一家公司最近一年的损益表报告的商品销售成本为 720,000 美元。还确定全年的平均库存成本为 240,000 美元。

使用这些金额,库存周转率计算如下:

存货周转率= 一年销售成本除以全年平均存货成本 = 720,000 美元除以 240,000 美元 = 3 倍

经此计算,公司库存年内平均“周转” 3次。但是,这是一个平均值,包括一些可能在一年内周转 10 次的产品,一些在一年内周转两次的产品,以及一些全年没有销售的产品。

库存天数

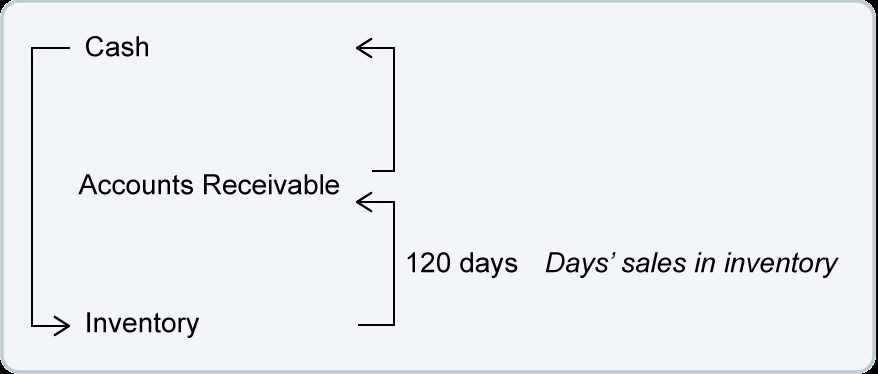

与存货周转率相关的是当日的存货销售额,即售出公司上一年持有的平均存货量所用的平均天数。换句话说,它表示库存在一年中周转所需的天数(平均)。

当库存周转率已知时,库存天数的销售额很容易计算。它是一年中的天数除以库存周转率。虽然一年通常有 365 天,但通常使用 360 天来计算财务指标。假设存货周转率为 3 倍,则存货天数为:

存货销售天数= 一年中的 360 或 365 天除以3 倍的存货周转率 = 120或121.7 天

回想一下,当天的库存销售额是公司运营周期的两个组成部分之一。

120 天或 121.7 天的库存销售是过去一年中销售平均库存量所需的近似平均时间。由于需求量大,一些产品可能很快售出,而一些产品可能在这一年中一直没有售出任何单位。

由于存货天销与存货周转率有关,存货天销也会有我们讨论存货周转率时提到的问题:

- 如何计算平均库存将影响库存周转率

- 随着时间的推移在自己的公司内使用比率是最可靠的

- 如果用于比较同一行业中的公司,比率可能是相关的

- 一个行业的公司的财务比率不可能与不同行业的公司的财务比率相提并论。原因可能很多:产品类型、业务结构、制造商与服务提供商、信用条款等。

- 去年对公司产品的需求可能并不代表当前或未来的需求

存货周转率和存货天数

到目前为止,我们的库存计算是基于公司的总库存。由于公司内部的人员拥有更详细的信息,因此我们用于总库存的概念也可以应用于库存中的每个项目。例如,使用计算机系统,可以相对容易地显示库存中每种产品的库存周转率和库存天数。这将为公司人员提供更多有用的库存管理信息。

例如,列出每个库存项目数量的内部报告可以展开以显示:

- 现有单位数

- 过去一年售出的单位数量

- 年周转率

- 库存天数

突出显示在库存中销售超过 120 天的商品可能会导致对公司有所帮助的行动。或许有些物品在过去一年没有售出,应该以清仓价出售或报废以节省持有成本。也许应该改进计算未来采购或生产数量的方法。