退休如何运作?对于大多数人来说,情况是这样的:你到了一定的年龄,开始考虑在高尔夫球场上度过你的日子。然后你看看你的银行对账单并吓坏了,然后考虑换一份第二份工作。

我想澄清一件事:在我的一生中,我对做越来越少的工作真的很感兴趣。

这就是为什么退休账户——你的 401(k) 和你的 Roth IRA——是我将在这个网站上写的最好的投资工具之一。

退休账户让你做更少的工作。您所要做的就是现在开始一个退休账户,我将向您展示如何做。

以下是我们将在这份退休账户初学者指南中介绍的内容:

奖励:准备好摆脱债务、存钱并建立真正的财富了吗?下载我们的免费

个人理财终极指南。

退休账户如何运作:神奇的好处

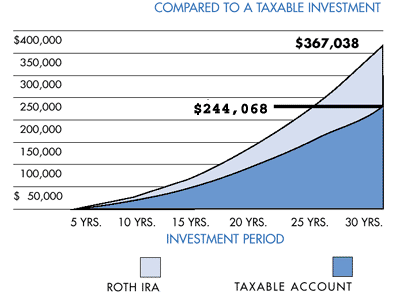

许多人错误地认为,退休账户只是您在 65 岁之前存钱的地方。实际上,如果您同意长期储蓄,它们会为您提供巨额福利。让我们将常规(应税)投资账户与退休账户的运作方式进行比较。

定期投资账户与退休账户

定期投资账户。当您在 ETrade 或其他任何地方开设账户时,您通常会开设一个常规投资账户,也称为应税账户。这意味着,当您出售股票时,您将为收益纳税——如果您在不到一年的时间内出售股票,您将支付巨额税款(常规所得税税率,例如 15% 或 30% )。

让我们不要陷入细节中,好吗?正如我在这个网站上所写的那样,买入并持有投资在长期内会获胜。而且由于税收的结构方式,您会因交易过于频繁而受到惩罚。看看这些碎片是如何组合在一起的?这是最好的家长式作风。但是,将钱持有更长时间——比如直到退休,还有一个更大的优势。

退休账户。很简单,退休账户为您提供巨大的税收/增长优势,以换取您长期储蓄和投资的承诺。现在,这并不意味着你必须持有相同的股票 30 年。您可以随心所欲地买卖几乎任何东西的股票。但除了少数例外,您必须将钱留在您的帐户中,直到您接近退休年龄。

以下是退休账户的运作方式,以及神奇福利的作用。在退休账户中,您可以获得巨额税收优惠。虽然 10% 或 20% 在 1 年内可能看起来并不多,但当你将其复合 30 年以上时,它就会变成一个巨大的数字。事实上,下周开始一个退休账户,会发生两件事:(1)你会比 99% 的同龄人做好财务准备,(2)你会变得富有。是的,我说过:如果您在 20 岁出头时开设退休账户并定期为其提供资金,您就会变得富有。

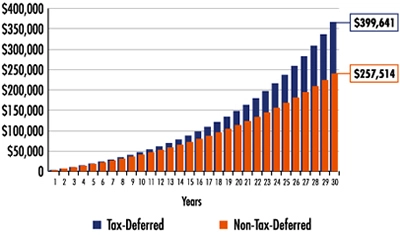

让我们看一下投资退休账户与仅投资普通应税账户的简单比较:

不要担心确切的金额。请注意您收入的差异——尤其是在最后。退休账户——无论是 Roth IRA、401(k) 还是其他账户——让你的钱以加速的速度增长,而你几乎没有任何额外的工作。现在让我们进入细节。

奖励:我写了一本关于个人理财以及如何管理资金的

免费指南,其中更详细地介绍了此处描述的策略。

了解您的 401(k) – 初学者指南

401(k) 是一种退休账户。如果您在一家公司工作,您很可能已经收到了 401(k) 申请。

以下是 401(k) 的运作方式:您将税前资金存入账户,这意味着您尚未为其缴税。

让我们看看为什么这很重要。在常规的应税投资账户中,您对收入纳税,然后进行投资。因此,每赚 100 美元,您实际上可能只能投资 85 美元。15%(或其他,取决于你的税率)交给税务员。

401(k) 是不同的。您可以投资全部 100 美元,让它增长大约 30 年,直到退休。随着它变得越来越复杂,这额外的约 15% 会产生巨大的影响。

401(k) 匹配

还有一个额外的好处:您的公司可能会提供 401(k) 匹配。例如,1:1 匹配最高 2,000 美元意味着您的公司将匹配您投资的每一美元,最高可达 2,000 美元;因此,每年投资 2,000 美元实际上意味着您每年投资 4,000 美元。哇。这是免费的钱,如果您的雇主提供 401(k) 匹配,您绝对需要积极参与。不管你有什么样的债务、费用或任何东西——如果你的公司提供匹配,就去做。

那么,当您向 401(k) 捐款时,究竟会发生什么?基本上,它进入一个由专业投资公司管理的投资账户。您可以从一堆不同的投资选项中进行选择,例如进取型、混合型、国际化等。老实说,对于投资者来说,这就像麦当劳:任何人都可以做到。最困难的部分是第一次打电话给 HR 进行设置。

401(k)优势总结:有很多

我们已经介绍了 401(k) 账户的优势:您可以将税前资金投入使用(即,您尚未缴税的资金,因此还有更多资金需要增长)。您的公司可能会提供非常有利可图的 401(k) 匹配,您必须接受。而且建立起来并不难——您的公司承担了大部分工作。事实上,您可以指示他们从每张薪水中自动提取一定金额。不用担心换工作;如果您稍后离开公司,您可以随身携带 401(k)。并且对您为 401(k) 做出的贡献要积极进取,因为您现在投资的每一美元在未来都价值数倍。

401(k) 限制

不过,401(k) 不是免税的。有一些限制。首先,政府必须在某个时候获得税收,所以你需要为退休年龄前后提取的钱支付普通所得税。(但请记住,所有这些钱已经“延税”了约 30 年。)其次,您目前只能在 401(k) 中存入 19,000 美元/年。第三,这很重要,如果您在 59.5 岁之前取款,您将被收取 10% 的巨额罚款。这是故意的:这笔钱是给你退休的,而不是周六出去喝酒的。最后,还有一些其他深奥的限制,但你可以从我稍后给你的一些链接中了解它们。

奖励:准备好摆脱债务、存钱并建立真正的财富了吗?下载我们的免费

个人理财终极指南。

您可以绕过 401(k) 限制!

不要太复杂,但上述某些限制也有例外情况,可让您免费提取 401(k) 资金。例如,如果您要购买房屋或其他一些东西,您可以免罚金取款。但出于所有意图和目的,这是您存放 30 年的钱。

401(k)摘要

- 19,000 美元的年度限额

- 税前钱(钱一开始不征税;它会增长,直到您退出并在最后征税)

- 公司更匹配加速增长——这是你必须拿的免费资金

让我们来谈谈愚蠢的人和一般的 401(k)s

很多人都傻了。让我们看一下最近的一些发现:

- “四分之一的工人根本没有注册。

- 只有十分之一的人贡献了允许的最大值。

- 近一半的贡献不足以获得完整的公司匹配。

- 许多人承担太多或太少的风险,并且大多数人未能重新平衡他们的账户以管理他们的风险。

- 当他们换工作时,大约有一半的现金。(诚然,这是一个模糊的统计数据。Hewitt Associates 的研究表明为 42%;Munnell 的研究表明为 55%。)

您的公司希望您投资您的 401(k)!然而,许多人仍然不投资,或者投资不佳,或者投资得太晚。对不起,但我们都需要为这种愚蠢负责。

但他们并不是唯一受到指责的人。你的雇主和 401(k) 公司让你很难理解 401(k) 到底是什么,或者如何开始。你读过他们的一份招股说明书吗?我有,即使我每天都做这些事情,但我想在阅读最新的 401(k) 文献时跳下一座桥,所以也许我可以尝试多花点时间阅读那些难以理解的垃圾。您需要使用这些东西获得的所有帮助。

但是还有更多的责备。愚蠢的个人理财媒体和权威人士夸大了与金钱有关的一切。不幸的是,现在我们只是调整它——即使它对我们有好处。您最后一次听到有关退休账户的消息是什么时候?可能是最近,但你把它调出来了,因为向我们推销的大部分都是垃圾。最后,政府在适当地教育我们个人理财和退休问题方面是一个令人沮丧的失败——即使这符合政府的利益。

打开您的 401(k)

我必须告诉你,责备每个人都有一种非常令人满意的品质。我真的很喜欢。但要意识到一件事:在我提到并想尖叫的所有各方中,唯一可以改变的就是你自己。周一致电您的人力资源代表并注册您的 401(k)。启动自动付款计划,以便直接从您的薪水中提取资金。相信我,你会学会没有它的生活。如果您有任何疑问,请在此帖子上发表评论。

了解您的 Roth IRA – 初学者指南

Roth IRA 是另一种退休账户。每个 20 多岁的人都应该有一个 Roth IRA。这简直是我为长期投资找到的最佳交易。

还记得您的 401(k) 是如何使用税前资金的,并且您在退休时将钱取出时要缴纳所得税吗?好吧,罗斯 IRA 不同于 401(k)。罗斯使用税后美元为您提供更好的交易。使用罗斯,您将已经征税的收入存入股票、债券、指数基金——无论如何——当你提取它时你不需要支付。

它是这样运作的:当你每年赚钱时,你必须为它纳税。使用罗斯,您可以将这笔税后资金用于投资,并且在提取时无需缴税。如果罗斯 IRA 在 1970 年就已经存在,并且您在西南航空公司投资了 10,000 美元,那么您只需为最初的 10,000 美元收入纳税。当你在 30 年后取出这笔钱时,你就不必为此缴纳任何税款。哦,顺便说一句,你的 10,000 美元将变成 1000 万美元。

想想看。

您按初始金额纳税,但不按收入纳税。超过 30 年,这是一笔非常划算的交易。

罗斯 IRA 限制

同样,您应该将其视为长期投资工具。如果您在 59.5 岁之前提取收入,您将受到处罚。(例外情况:您可以随时从口袋中提取本金或实际投资的金额,而不会受到处罚。大多数人不知道这一点。)房屋首付也有例外,资助教育您/伴侣/孩子/孙子,以及其他一些紧急原因。向 Roth 捐款的最高收入为 137,000 美元(2019 年更新)。但是您可以稍后阅读这些内容。

所有这些限制和例外的最大收获是什么?我看到两件事:

- 首先,如果您的 Roth IRA 已经开放 5 年,您只能获得其中一些例外。仅这个原因就足以让您在周一打开您的 Roth IRA。我希望你这个周末研究一下,我希望你的 Roth IRA 在下周之前打开。

- 其次,尽早开始至关重要。我不会强调这一点,但你现在投资的每一美元在以后都会变得更有价值。即使等待两年也可能花费您数万美元。目前,您可以在 Roth IRA 中投资的最高限额为每年 6,000 元(于 2019 年更新)。我不在乎你从哪里得到钱,但得到它。把它放在你的罗斯里,今年把它最大化。这些早年太重要了,不能偷懒。

打开你的罗斯 IRA

这很简单。您可以通过您当前的折扣经纪公司,如 ETrade 或 Datek。你也可以通过像 Vanguard 这样的独立服务。打电话给他们,告诉他们你想开一个罗斯爱尔兰共和军,他们会引导你完成。

特别说明:这些地方有开设 Roth IRA 的最低金额,通常为 3,000 美元。有时,如果您设置自动付款计划,例如每月 100 美元,他们会放弃最低限额。其他时候,你运气不好。货比三家。

一旦你的账户建立起来,你的钱就在那里。然后您需要做的事情:首先,设置一个自动付款计划,以便您自动将钱存入您的 Roth。多少钱?尽可能多地尝试,再加上 10%。其次,决定把你的罗斯钱投资在哪里;它可以是股票、指数基金、共同基金等。阅读我的介绍性文章,了解更多关于如何选择的信息。我还制作了一个关于如何选择 Roth IRA 的视频。

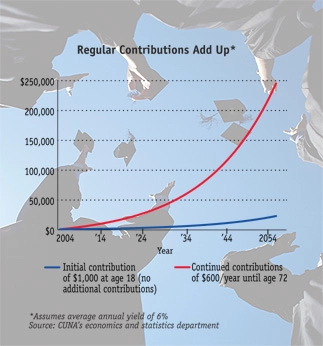

以下是持续向您的投资账户添加资金的力量的快速说明:

401(k) 或 Roth IRA:您应该开始使用哪个退休账户?

简单的答案是两者兼而有之:这些帐户虽然在概念上有所不同,但可以很好地协同工作。

这就是我的想法。首先,我会最大化我公司提供的任何 401(k) 匹配。其次,我会为我的 Roth IRA 支付 6,000 美元的最高限额。第三,我会将剩余的 401(k) 额度最大化,最高可达 19,000 美元。最后——如果你的雇主不提供 401(k),你还没有工作,或者你还有钱——我会开一个普通的、应税的投资账户,把钱存入股票、指数基金、等等

为什么在你的 401(k) 之前最大化你的罗斯?好吧,个人理财界有很多愚蠢的辩论,但基本原因是税收和税收政策:假设你的职业生涯顺利,退休时你的税级会更高,这意味着你会有用 401(k) 缴纳更多税款。罗斯的另一个常见原因是税率被认为可能会增加。请记住:您的 401(k) 资金最终会被征税,而罗斯资金会立即被征税,然后免税增长。

今天如何处理您的退休账户

我希望你能在周末接受有关 401(k) 和 Roth IRA 的教育。星期一,我希望你打开你的退休账户并开始为它们提供资金。打电话给你的人力资源部门,让你的 401(k) 得到解决。也请致电一些折扣经纪公司以获取 Roth 帐户。暂时不要担心在哪里投资你的钱。一步一步地打开您的帐户。

哦,是的,还有一件事:我已经预计会有 10 亿条评论讨论财政政策、Roth IRA 与 401(k) 与 Keogh 计划、SEP IRA 与简单 IRA 的有效性以及其他废话。请不要在这些细枝末节上浪费时间。问题不在于讨论微小的细节。问题是大多数人没有退休账户。问题是大多数人没有像他们应该的那样定期资助它,即使每月 100 美元有很大的不同。问题是大多数人没有足够早地开设退休账户。

所以让傻瓜辩论。对您而言,只需打开您的帐户即可。

致富不是偶然的

许多人相信他们会以某种方式致富。事实上,“超过五分之一的国人认为致富的最佳方式就是中彩票。”

这不是开玩笑。

你需要提前考虑。我不只是想退休。几年后你会需要一辆汽车吗?一场婚礼?度蜜月?一个房子?这笔钱不只是出现。不幸的是,大多数人推迟思考这些事情,这导致他们绞尽脑汁,说“我们一直在努力维持生计”。他们中的一些人(不是全部,但有些人)到达那里是因为他们没有计划任何事情。所以克服最初的借口。是的,很难接电话。但想想你生活在什么时代。在这里,你有一个网站,有成千上万的其他读者,他们和你在同一条船上——甚至更好的是,有经验的读者会帮助你度过难关。

立即设置您的退休账户。你未来的自己会感谢你。